金利は私たちの生活に密接に関わる、非常に重要な指標です。たとえば、金利が低くなると銀行預金の利息の金額が低下し、資産運用効果が小さくなります。

反対に、お金を借りたときの返済額(利息)も減るため、借金をする方にとっては有利ですよね。

現在の日本は、史上まれに見る超低金利状態と言われます。今後の予測を立てるのも難しい状態と言えるでしょう。

そこで、今後の金利を予測するために、今回は国債や銀行預金、住宅ローンなど過去の推移を分析していきます。

過去から現在まで、どのように金利が動いてきたのか、その動向を知ることで正確な予測に結びつくはずです。

Contents

【国債・定期預金・住宅ローン】過去の金利推移

2019年3月7日、朝日新聞は、みずほフィナンシャルグループが2019年3月期決算で計画を大きく下回る下方修正を行ったことを報じました。

従来の見通しでは5,700億円の純利益を見込んでいた同社ですが、結果は約9割減の800億円と公表しています。損失は6,800億円にも拡大したようです。

(参考:朝日新聞、2019/3/7、みずほ損失6800億円 今回限りの巨額損失と強調)

みずほフィナンシャルグループといえば、その中核事業は「みずほ銀行」ですよね。

しかし、この銀行システムによって計上した損失は5,000億円にものぼり、全損失額の約73.5%にも達します。

損失計上の主な原因は、やはり日銀が主導している超低金利政策が大きいでしょう。

これまで新聞やニュースで、しきりに低金利政策がもたらす悪影響が叫ばれてきましたが、ここへきて大きなひずみとなって表れた印象を受けます。

この先、金利がどのように動くのかという問題は、私たち国民にとっても大きな関心事ですよね。

現在のように低金利が続くと、住宅ローンや教育ローンなど借金の負担は減りますが、一方で投資や資産運用などの儲けは少なくなります。

反対に、金利が上昇するようだと、銀行預金や国債の利息が高くなるので、資産運用には有利です。

しかし、融資やローンなどには不利となるでしょう。

では、これからの日本ではどのように金利が動いていくのでしょうか。

できるだけ正確な予測を立てるためにも、まずは過去の金利推移を参考にしてみましょう。

「故きを温ね新しきを知る」ではありませんが、過去の金利動向を分析することで、少しでも将来の予測が正確になるはずです。

銀行預金の過去20年間の金利動向

銀行預金には「普通預金」と「定期預金」の二種類が代表的です。

どちらも、銀行にお金を預けておけば、元本割れのリスクなく利息を受け取ることができます。

その利息の金額を決めるのが金利で、金利が高いほど資産運用の効果も高まるということです。

過去の銀行預金の推移は、日本銀行が詳しい資料を公表しています。

現存する中では最も古いとされる、1999年から2019年現在までの銀行金利を覗いてみましょう。

(単位:%)

| 期間 | 普通預金 | 定期預金 |

| 1999年 | 0.05 | 0.22 |

| 2000年 | 0.10 | 0.22 |

| 2001年 | 0.02 | 0.08 |

| 2002年 | 0.003 | 0.057 |

| 2003年 | 0.001 | 0.053 |

| 2004年 | 0.001 | 0.052 |

| 2005年 | 0.001 | 0.051 |

| 2006年 | 0.099 | 0.243 |

| 2007年 | 0.198 | 0.333 |

| 2008年 | 0.057 | 0.259 |

| 2009年 | 0.039 | 0.153 |

| 2010年 | 0.020 | 0.062 |

| 2011年 | 0.020 | 0.049 |

| 2012年 | 0.020 | 0.038 |

| 2013年 | 0.020 | 0.037 |

| 2014年 | 0.020 | 0.037 |

| 2015年 | 0.020 | 0.036 |

| 2016年 | 0.001 | 0.020 |

| 2017年 | 0.001 | 0.016 |

| 2018年 | 0.001 | 0.015 |

| 2019年 | 0.001 | 0.015 |

(参考:日本銀行、ページ7、4.預貯金金利(1))

期間によっては大きく動いた時期もありますが、2008年~2009年頃から現在まで徐々に低下傾向にあることが分かります。また、2013年から始まった大規模な金融緩和により、現在の金利はここ20年で最も低い部類に入ります。

つまり、銀行にお金を預けていたとしても、現在の状況では高金利を期待するのは難しいということです。

住宅ローンの2016年から現在までの金利動向

次に住宅ローンを提供する主要銀行の、2016年7月から現在までのデータを見てみましょう。住宅ローンは銀行預金と違って「借りるお金」なので、金利が低いほど有利です。

| 年月 | 変動金利*1 | 5年固定*2 | 10年固定*3 | 35年固定*4 |

| 2016年7月 | 0.497% | 0.800% | 0.400% | 1.350% |

| 8月 | 0.497% | 0.800% | 0.350% | 1.290% |

| 9月 | 0.497% | 0.800% | 0.450% | 1.350% |

| 10月 | 0.497% | 0.800% | 0.450% | 1.070% |

| 11月 | 0.497% | 0.800% | 0.450% | 1.020% |

| 12月 | 0.497% | 0.800% | 0.550% | 1.110% |

| 2017年1月 | 0.447% | 0.850% | 0.500% | 1.150% |

| 2月 | 0.447% | 0.850% | 0.500% | 1.150% |

| 3月 | 0.447% | 0.800% | 0.550% | 1.110% |

| 4月 | 0.447% | 0.800% | 0.550% | 1.200% |

| 5月 | 0.447% | 0.800% | 0.600% | 1.130% |

| 6月 | 0.444% | 0.800% | 0.650% | 1.150% |

| 7月 | 0.444% | 0.800% | 0.650% | 1.180% |

| 8月 | 0.444% | 0.800% | 0.700% | 1.200% |

| 9月 | 0.444% | 0.800% | 0.650% | 1.190% |

| 10月 | 0.447% | 0.800% | 0.650% | 1.155% |

| 11月 | 0.447% | 0.800% | 0.650% | 1.195% |

| 12月 | 0.439% | 0.800% | 0.650% | 1.195% |

| 2018年1月 | 0.439% | 0.800% | 0.650% | 1.195% |

| 2月 | 0.439% | 0.800% | 0.700% | 1.255% |

| 3月 | 0.439% | 0.800% | 0.700% | 1.255% |

| 4月 | 0.439% | 0.800% | 0.700% | 1.250% |

| 5月 | 0.428% | 0.720% | 0.700% | 1.275% |

| 6月 | 0.428% | 0.720% | 0.700% | 1.305% |

| 7月 | 0.428% | 0.720% | 0.700% | 1.315% |

| 8月 | 0.428% | 0.720% | 0.750% | 1.345% |

| 9月 | 0.428% | 0.720% | 0.750% | 1.385% |

| 10月 | 0.428% | 0.700% | 0.750% | 1.395% |

| 11月 | 0.428% | 0.700% | 0.750% | 1.425% |

| 12月 | 0.428% | 0.700% | 0.750% | 1.365% |

| 2019年1月 | 0.428% | 0.700% | 0.700% | 1.295% |

| 2月 | 0.428% | 0.700% | 0.650% | 1.275% |

| 3月 | 0.428% | 0.700% | 0.600% | 1.245% |

*1:住信SBIネット銀行「通期引き下げプラン」*2:イオン銀行「住宅ローン金利プラン(定率型)」

*3:りそな銀行「WEB申込限定・当初型」

*4:みずほ銀行「長期固定プラン・ネット」

(参考:ダイヤモンドザイオンライン、2019/3/1、【2019年3月最新版】住宅ローン金利動向を、借り換えのプロが解説!18銀行の金利を比較して、お得なローンを探そう!)

住宅ローンの金利は、長期金利の指標となる新発10年物国債金利をベースにすることが多いとされます。

現在の低金利状態の日本では、銀行金利と同じように住宅ローンの金利も、過去最低水準の低さで推移しています。

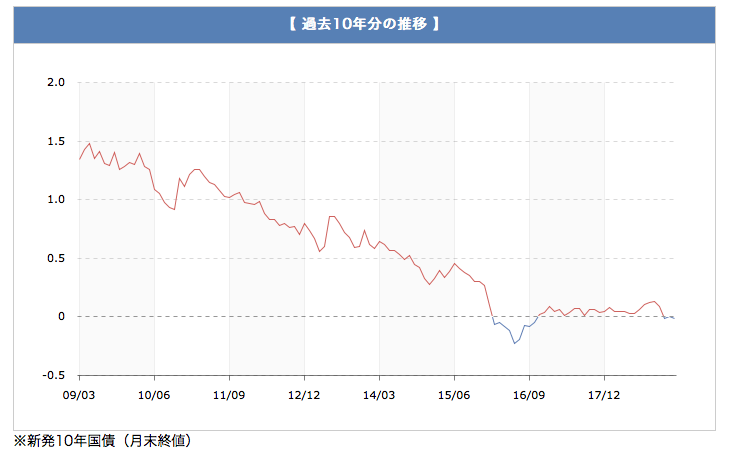

新発10年国債の過去10年間の金利動向

新発10年物国債の金利は、過去10年間のデータが参照できます。

(出典:日本相互証券株式会社、長期金利推移グラフ)

2009年には約1.5%程度で推移していた長期国債ですが、一転、2016年に向けて緩やかに下落していることが分かります。2015年から2016年にかけてはマイナス金利に突入し、本来利息を受け取れるはずの投資家が、逆に手数料を支払わなければならない状態に陥っています。

日本の金利はどうなる?過去の金利推移から今後の動向を予測

金利の今後の予測を立てるには、物価上昇率を考えずに語ることはできません。現在進行中の大規模な規制緩和の目的は、将来的に2%程度の物価上昇率を達成するためです。物価が上昇すれば、物やサービスを売る企業の利益が上昇し、従業員の給与にも還元され、景気全体が良くなることが予想されています。

しかし、日銀が想定する物価上昇率目標の達成は、現段階では難しいと言わざるをえません。総務省が公表している消費者物価指数の伸びは、生鮮食品を除く総合指数では堅調な推移を見せていますが、生鮮食品およびエネルギーを除く総合指数は、物価上昇率2%の目標とは程遠い動きです。

| 年平均(前年比 %) | 月次(前年同月比 %) | ||||||

| 2016年 | 2017年 | 2018年 | 2018年10月 | 11月 | 12月 | 2019年1月 | |

| 総合 | ▲0.1 | 0.5 | 1.0 | 1.4 | 0.8 | 0.3 | 0.2 |

| 生鮮食品を除く総合 | ▲0.3 | 0.5 | 0.9 | 1.0 | 0.9 | 0.7 | 0.8 |

| 生鮮食品及びエネルギーを除く総合 | 0.6 | 0.1 | 0.4 | 0.4 | 0.3 | 0.3 | 0.4 |

(参考:総務省統計局、2015年基準 消費者物価指数 全国 2019年(平成31年)1月分 (2019年2月22日公表))

こうした鈍い物価上昇率の発表を受け、2018年7月には、日銀が長期金利の上限を0.2%程度まで容認する考えを示しました。

これまでは長期金利を0%程度になるよう誘導してきましたが、上限を引き上げることで、先ほど紹介したみずほフィナンシャルグループなど金融機関のリスクを抑えようとしています。

(参考:日本経済新聞、2018/7/31、低金利継続・副作用に配慮 日銀、長期金利0.2%容認)

しかし、肝心の物価上昇率については、その達成見込みが2021年になるという予測を発表しました。物価上昇率を高めていくには、現在の低金利状態を維持することが必要で、このことから今後しばらくは金利上昇が見込めないことが分かります。

先ほどもお伝えしましたが、金利が低い・高いというのは一長一短です。お金を借りるときに有利になる場合は、反対に投資をするときに不利になります。ただ、今後も現在のような低金利状態が続くことが分かっていれば、現預金をそのまま投資に回すより、お金を借りて活用する方が有利になるでしょう。

まとめ

未来の予測は誰にも分からないことですが、過去の金利動向を分析したり、現在の物価上昇率の推移を参考にすることで、その制度を高めることに役立ちます。

特に、銀行預金の過去20年間の金利推移を見ると、例外的な年もありましたが、そのほとんどの期間が低金利状態だったことが分かります。

また、物価上昇率を高め国内景気を良くしていくためにも、日銀の緩和姿勢はしばらくの間継続していくでしょう。

金融緩和が行われてる間は低金利状態が続くため、今後は投資よりも「お金を借りた活用法」が有利になります。