「リッパー・ファンド・アワード・フロム・リフィニティブ2019 ジャパン」では日本において販売登録されている国内および外国籍ファンドを対象に、優れたファンドとその運用会社を選定し表彰しています。

フィデリティ・USリート・ファンドB(為替ヘッジなし)は「リッパー・ファンド・アワード・フロム・リフィニティブ2019 ジャパン」に選定された人気ファンドです。

今回はこのフィデリティ・USリート・ファンドB(為替ヘッジなし)はどのような投資信託であるのか?

その魅力を考察していきたいと思います。

また併せてフィデリティ・USリート・ファンドB(為替ヘッジなし)の投資効率についても分析していきたいと思います。

Contents

フィデリティ・USリート・ファンドB(為替ヘッジなし)の基本スペック

ここでは高い評価を受けているフィデリティ・USリート・ファンドB(為替ヘッジなし)の基本スペックをご紹介していきます。

フィデリティ・USリート・ファンドB(為替ヘッジなし)の基本スペック

| 名称 | フィデリティ・USリート・ファンドB(為替ヘッジなし) |

| 投信会社 | フィデリティ投信株式会社 |

| 単位型or追加型 | 追加型 |

| 国内or海外 | 国外 |

| 投資対象資産 | 国際不動産 |

| 備考 | 毎月分配型 |

フィデリティ・USリート・ファンドB(為替ヘッジなし)の組入銘柄

ⅰ.資産の大部分をリートで運用

フィデリティ・USリート・ファンドB(為替ヘッジなし)では97%の資産を国際リートで運用しています。

ⅱ.組入銘柄トップ5

1位 プロロジス 8.10%

2位 エクイニクス 6.00%

3位 UDR 5.10%

4位 ボストン・プロパティーズ 4.40%

5位 デューク・リアルティー 4.20%

このように、フィデリティ・USリート・ファンドB(為替ヘッジなし)ではセクターや地域配分の分散を考慮した分散投資を行っています。

フィデリティ・USリート・ファンドB(為替ヘッジなし)の人気の秘密

買付件数3位、閲覧数1位と高い人気を誇るフィデリティ・USリート・ファンドB(為替ヘッジなし)。

ここではその人気の秘密を解析していきたいと思います。

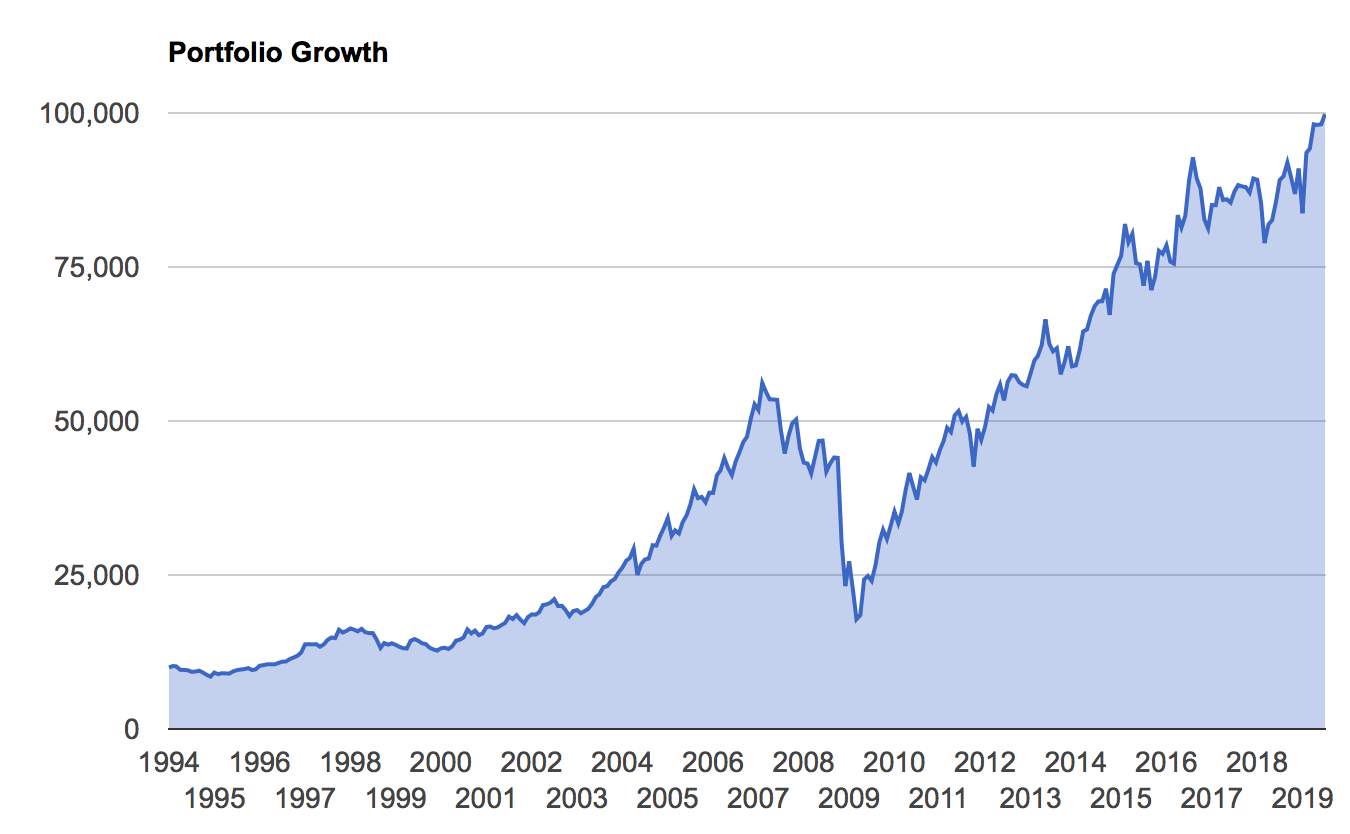

好調の米国リートに投資することができる

以下は米国リートの1994年以降の米国リートの値動きですが、リーマンショックを除いて右肩あがりです。

私も欧米に駐在した経験があるからわかるのですが、欧米では毎年のように家賃の値上がりが実施されます。

不動産は永続的に伸び続ける資産であると認識されているのです。

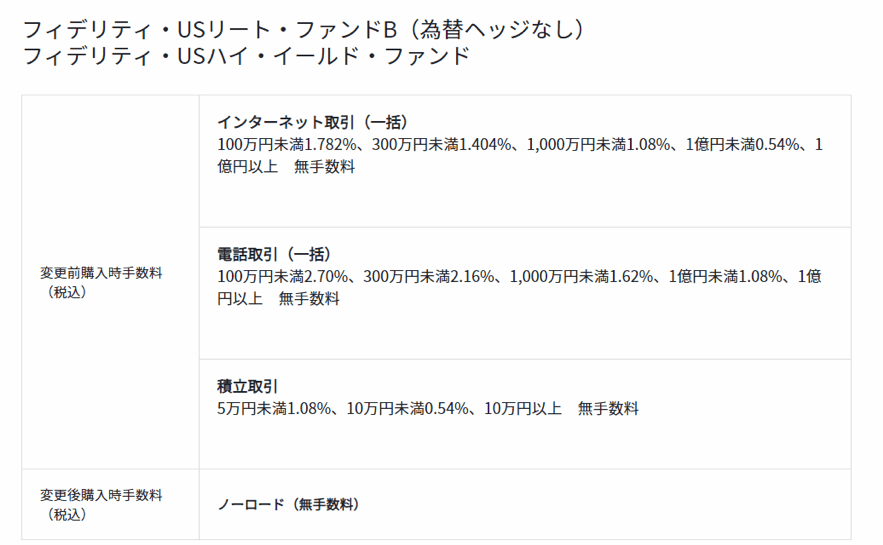

うれしいノーロードファンド

従来は3.78%と高額の手数料がかかっていたフィデリティ・USリート・ファンドB(為替ヘッジなし)ですが、2019年6月7日から手数料が無料(ノーロード)に改定されています。

手数料が無料のため、短期売買も気兼ねなく行うことができます。

フィデリティ

高利回りのフィデリティ・USリート・ファンドB(為替ヘッジなし)

フィデリティ・USリート・ファンドB(為替ヘッジなし)は毎月15日が決算になっており、35円の分配金を出していることがわかります。

フィデリティ・USリート・ファンドB(為替ヘッジなし)の基準値は現在3,600円ですので、利回りは11.66%という驚異的な数値になっています。

この高利回りがフィデリティ・USリート・ファンドB(為替ヘッジなし)最大の魅力であるといえましょう!

Morningstar

高利回り! フィデリティ・USリート・ファンドB(為替ヘッジなし)を買ってはいけない3つの理由

利回り11.66%という破格的な分配金と好調なアメリカ・リートへ投資することができることで人気のフィデリティ・USリート・ファンドB(為替ヘッジなし)。

しかし結論から申し上げますと、フィデリティ・USリート・ファンドB(為替ヘッジなし)は買ってはいけないリスクの非常に高い投資信託であると断言できます。

ここではフィデリティ・USリート・ファンドB(為替ヘッジなし)を買ってはいけない3つの理由をご説明していきたいと思います。

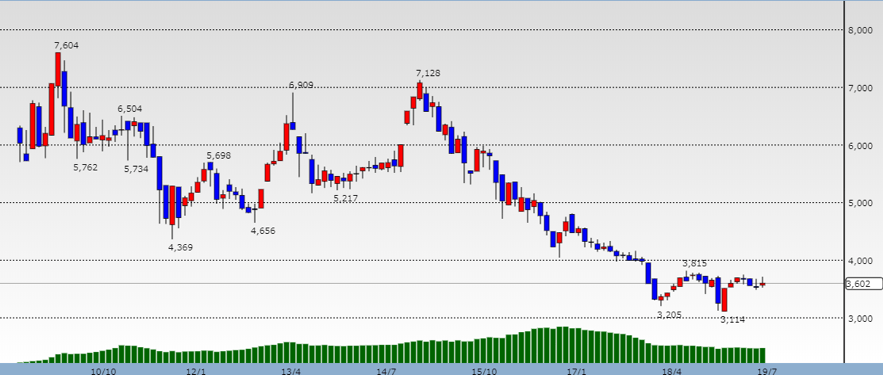

買ってはいけない理由その1~フィデリティ・USリート・ファンドB(為替ヘッジなし)の価格推移

下図はフィデリティ・USリート・ファンドB(為替ヘッジなし)の過去10年間の価格推移です。

2015年から一方通行に価格が暴落していることがわかります。

前述したようにアメリカのリート指数は好調そのものです。

特に2018年から持合いをブレイクし、上昇トレンド入りを果たしています。

そのアメリカのリートに97%の資産を投資しているフィデリティ・USリート・ファンドB(為替ヘッジなし)はなぜ下落を続けているのでしょうか?

ファンダメンタルからの暴落要因は次項以下で詳しく解説していきますので、

ここではテクニカル的側面からの暴落要因を分析していきたいと思います。

上図のピンクの部分は雲と呼ばれる強力な上値抵抗です。

フィデリティ・USリート・ファンドB(為替ヘッジなし)はこの上値抵抗に押し込められてしまっているため、

テクニカル的に価格が上昇しにくい傾向があります。

また、2018年2月の変化日で再度雲の下に押し込められてしまったため、

今後も価格が本格的に上昇することは難しいファンドであるということができます。

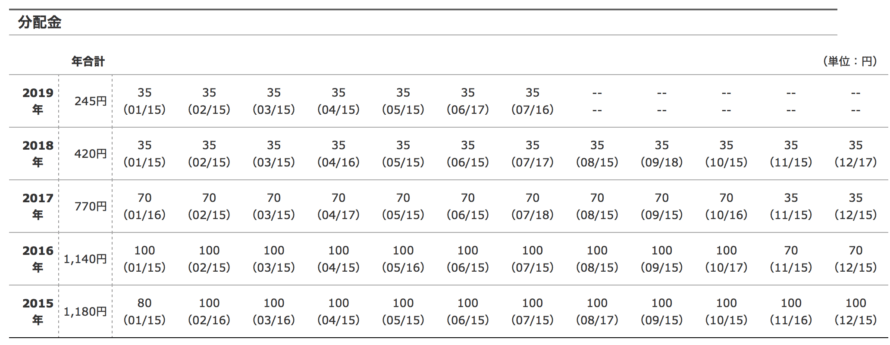

買ってはいけない理由その2~減り続ける分配金

下図はフィデリティ・USリート・ファンドB(為替ヘッジなし)の過去5年間の分配金の推移です。

2015年には100円だった分配金が、2016年には70円、そして2017年以降は35円に引き下げられています。

よって今後も分配金が引き下げられる可能性が高いファンドであるということができます。

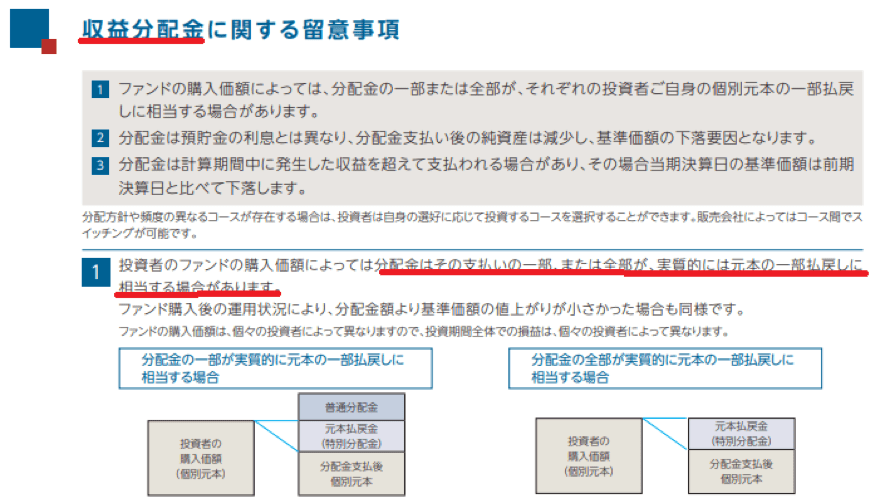

買ってはいけない理由その3~特別分配金の罠

上図はフィデリティ・USリート・ファンドB(為替ヘッジなし)の月次レポートからの抜粋です。

ここで「収益分配金」となっているのは別名「特別分配金」と呼ばれるものです。

この特別分配金が基準価格と分配金額の暴落要因といえます。

「特別分配金」とは、分配金が支払われた際、分配落ち後の基準価額が個別元本を下回る部分に相当する金額のことを指します。

簡単に言うと、出された分配金は単に自分の投資資産を食いつぶしているだけの存在であるということになります。

またいくら利回り11.66%の分配金がもらえるとしても、

直近1年間の価格が3,815円から3,114円と20%以上も下落しているファンドでは、分配金も焼け石に水で資産が溶けていくだけであるということがわかります。

見てきたように、フィデリティ・USリート・ファンドB(為替ヘッジなし)に投資しても資産が解けていくだけです。

よって、見せかけの高利回りや、リッパー・ファンド・アワード・フロム・リフィニティブ2019 ジャパンに選定されたファンドだというような理由で投資信託を選択してはいけないことがわかります。

気になる! フィデリティ・USリート・ファンドB(為替ヘッジなし)の投資効率は?

フィデリティ・USリート・ファンドB(為替ヘッジなし)は一見すると優良ファンドに見えますが、実はかなりリスキーな投資信託であることがわかりました。

ここでは実際に投資した場合の投資効率を分析していきたいと思います。

フィデリティ・USリート・ファンドB(為替ヘッジなし)の投資効率は直近1年間で6.96%です。

これだけ見ると順調な成績を収めているように見えます。

しかし、実態は手数料がノーロードになったのは2019年6月からです。

ですから、購入時の手数料3.78%がかかっていることになります。

また手数料は購入時だけではなく信託報酬(1.512%)や信託財産留保額(0.3%)も必要になってきます。

よって実質的な運用益は手数料分の5.592%を引かなければいけません。

よって、実質的な利回りはたった1.368%ということになります。

比較して、現在上抜けしたばかりの米国リート指数は1,200ポイントから1,400ポイントに上昇しています。

上昇率は16%です。

これなら、フィデリティ・USリート・ファンドB(為替ヘッジなし)に投資するよりも、直接米国のリートに投資したほうが10倍以上もの利益を上げることができるといえます。

まとめ

フィデリティ・USリート・ファンドB(為替ヘッジなし)に投資することは、無意味な行為であることがお分かりいただけたと思います。

なぜなら、今後も分配金と基準価格は下がり続けることがわかっているからです。

安易に「高利回り」に飛びつくことなく、しっかりと利益を上げることができるインデックスファンドに投資していきましょう。

以上、評判のフィデリティ・USリート・ファンドB(為替ヘッジなし) とは?今後の見通しを分析する。...の話題でした。

![[2019年]おすすめ投資信託はどれ?注目の銘柄の分析まとめ!インデックス・アクティブ型ファンド/リート/毎月分配型の投信をメインに紹介。](https://moneyschool.jp/wp-content/uploads/2019/09/iStock-685002916.jpg)

![[不動産投資信託・Jリート(REIT)とは?]その概要と市場の見通し・おすすめ商品までを総まとめで紹介!](https://moneyschool.jp/wp-content/uploads/2019/09/iStock-926274952.jpg)