日本製鋼所は、鋼板、鍛造品、鋳造品、プラスチックの射出成形機、鉄道車両向け製品、

戦車や艦艇の砲を製造している大手鋳鍛鋼メーカーです。

今回はファンダメンタルとテクニカル両面から日本製鋼所の今後の株価推移を分析していきたいと思います。

■ 投資判断基準:投資対象外

以下の点を総合的に勘案し、日本製鋼所は「投資対象外」と予想。

■ 業績見通し:

▷19年3月期の連結経常利益は前の期比26.3%増の279億円、20年3月期は前期比28.4%減の200億円に減る見通しと業績の回復を感じることができないこと。

■ 指標関連:

▷ 予想PERは9.6 倍、予想PBRは1.05 倍でともに割安水準。この割安は業績不振からくる不人気による割安感であると判断できること。

■ 日本製鋼所の中期経営計画「JGP2020」からの考察

▷ 中期経営計画「JGP2020」では現在企業の種まき時期と掲げているように、急激に業績が向上するタイミングではないこと。

■ 他社との比較:

▷ 2019年度の決算予測から、2020年にかけてセクター的に減益が予測されていることから、物色されにくいセクターであること。

■ テクニカル的な判断:「投資対象外」

▷ 質の悪い「フェイク」の相が出ているため、下手に売買すると大きな損失が出やすいテクニカルであること。

Contents

日本製鋼所はどんな企業?

日本製鋼所は1907年英国の技術を導入して国産の兵器を製造する会社として北海道室蘭市に設立された企業です。

ここでは日本製鋼所の事業内容をご紹介していきます。

①:素形材・エネルギー事業

- 特殊素材・構造用鋼

- 発電インフラ

- 水素エネルギー

- プラスチック・ゴム製造装置

- 産業機械

- 防衛関係

②:産業機械事業

- 資源開発

- 鋳鍛鋼品

- カスタマーサポート

- プラスチック成形機

- サービス&ソリューション

日本製鋼所は非常に幅広い分野で製品・サービスを提供している企業であることがわかります。

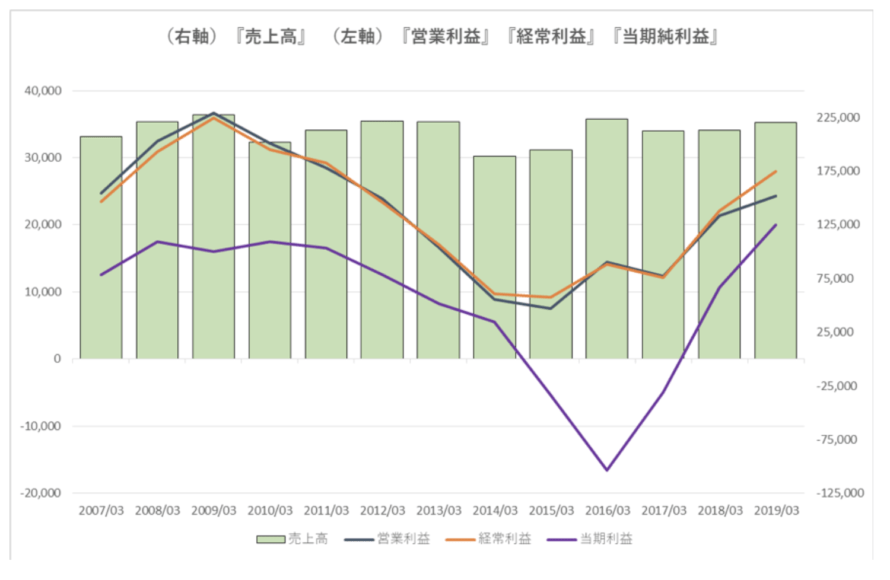

日本製鋼所の過去10年の業績推移(PL)

ここでは日本製鋼所の過去10年間の業績推移を見ていきます。

上記は日本製鋼所の過去10年間の業績推移です。

売上高はほぼ横ばいで推移しているのがわかります。

比較して本業を表す営業利益は2009年から急激に悪化しています。

直近は2015年に底打ち後回復傾向にあります。

2016年に当期純利益は赤字に転落しています。

これは、「固定資産の現存に係る会計基準」に基づき、354億円の固定資産を減損処理したためであり、一時的なものであると、企業側は説明しています。

日本製鋼所が5月13日に最新の決算を発表しました。

19年3月期の連結経常利益は前の期比26.3%増の279億円、20年3月期は前期比28.4%減の200億円に減る見通しであると公表しています。

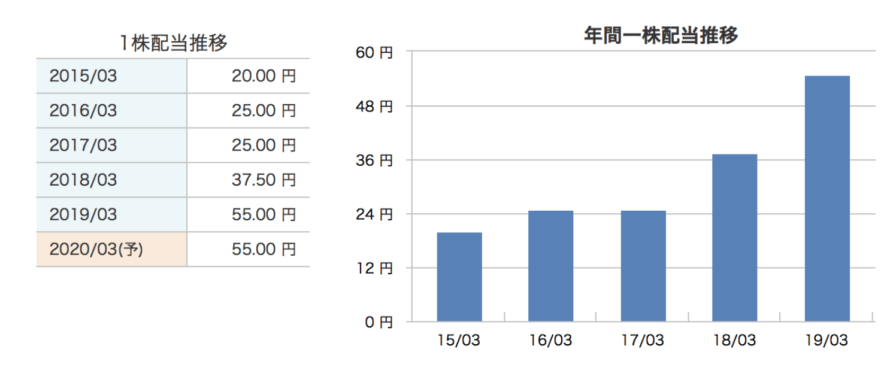

また配当に関しては、前期の年間配当を50円→55円に増額し、今期も55円を継続するとしています。

配当金は以下の通り順調に増配基調であるということができますね。

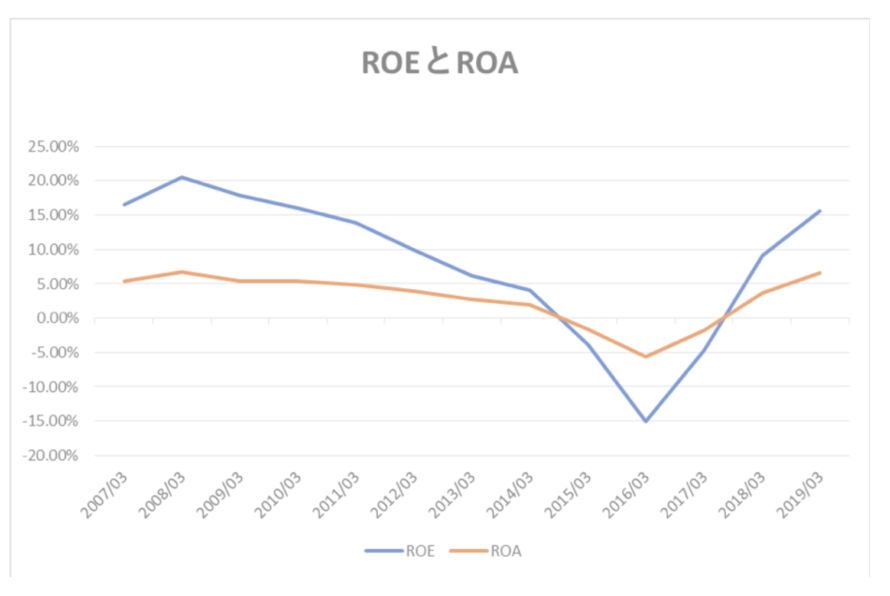

日本製鋼所のROEとROA

日本製鋼所のROEとROAは営業利益と同様の推移になっています。

ROEは2016年に-15.09%まで悪化しましたが、2018年以降は東証一部の平均値である8%を超えて推移し、持ち直し傾向にあります。

またROAもROE同様の推移になっています。

直近2年間は東証一部の平均値である2%を超えて推移しているため、ROAも持ち直してきていることがわかります。

日本製鋼所の中期経営計画「JGP2020」

日本製鋼所の経営方針

①:「JGP2020」の3つの基本方針

・経営資源の最適化とアライアンスの強化

・アフターサービス(ストック型ビジネス)の強化

・新事業探索、育成の活性化

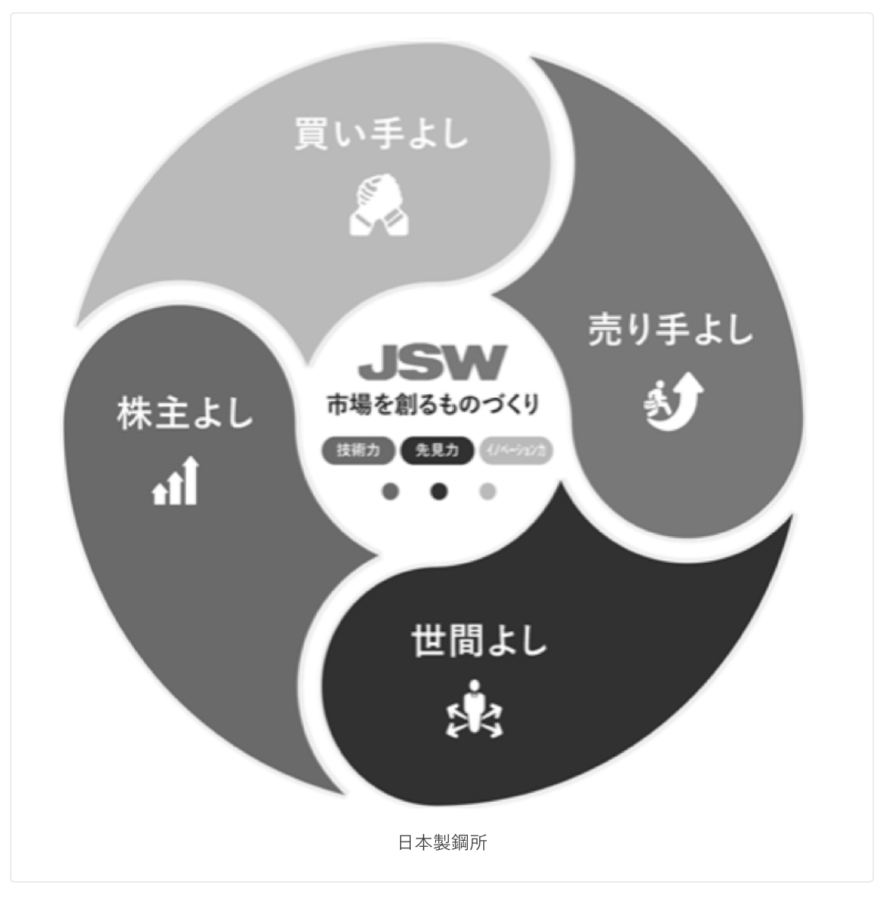

②:JSWの四方よし経営

「買い手よし(顧客満足)」

「売り手よし(従業員満足)」

「世間よし(社会的責任遂行)」、

「株主よし(株主満足)」

の四方よしの精神で社会に貢献することを目標に掲げています。

③:産業機械事業

産業機械事業では「攻めの経営」による事業領域拡大のための種まきと育成がJGP2020における基本戦略です。

④:素形材・エネルギー事業

素形材・エネルギー事業では、既存製品に関しては現状事業規模で安定黒字化を目指し、

新たな成長機会の発掘と早期育成を推進することがJGP2020における基本戦略です。

日本製鋼所のテクニカル分析

ここでは日本製鋼所は買いか売りかをテクニカル的な側面から分析していきたいと思います。

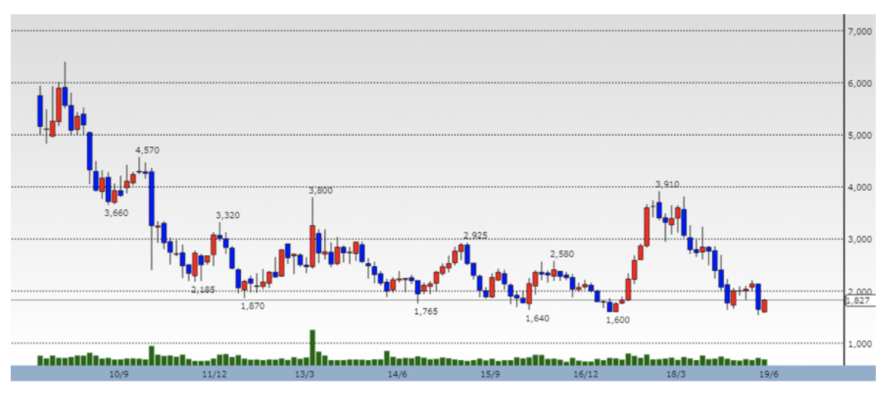

日本製鋼所の過去10年の株価推移

下記は日本製鋼所の過去10年の株価推移です。

一見して日経平均株価に連動していないことがわかります。

ここまで日経平均株価を無視している銘柄は珍しいといえます。

よって日本製鋼所は業績によって株価が動きやすい傾向があるといえます。

株価は下降トレンド継続中

日本製鋼所の株価は毎年底抜けしている底なし沼になっています。

2019年5月にも直近安値である1,600円を割り、1,542円を付けています。

基本的にこういった銘柄は底打ちを確認することができるまで「手出し無用」です。

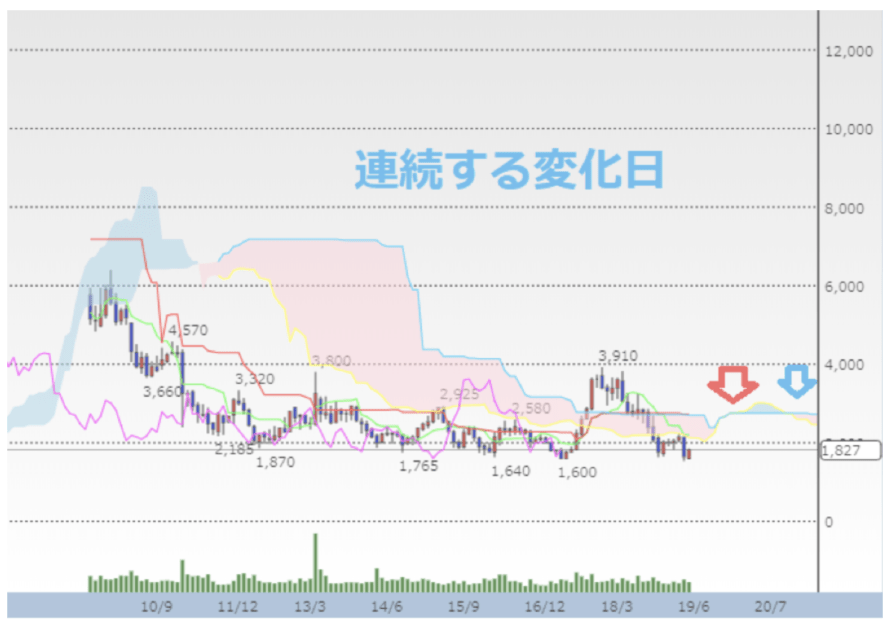

テクニカルから見た日本製鋼所

日本製鋼所は直近2度の変化日が存在することがわかります。

ⅰ.2019年10月の変化日

最初の変化日は2019年10月です。

ここでは雲(上値抵抗)が途切れるため、絶好の上抜けタイミングになります。基準値は2,760円です。

ⅱ.2021年1月の変化日

次の変化日は2021年1月です。

ここでは再度雲が分厚くなるため、再度下降トレンドになりやすい傾向があります。

ⅲ.推移予測

下記の赤の線のように推移する可能性が高いと思われます。

つまり上昇はフェイクですので、飛びつき買いに注意ということになります。

結論として、テクニカル的に日本製鋼所は投資対象外ということになります。

日本製鋼の競合他社比較

ここでは日本製鋼所(5631)と同セクターの日立建機(6305)、住友重機械工業(6302)と比較検討していきます。

| 日本製鋼所 | 日立建機 | 住友重機械工業 | |

| PER | 9.6 倍 | 12.4 倍 | 9.3 倍 |

| PBR | 1.05 倍 | 1.23 倍 | 0.95 倍 |

| 配当利回り | 3.01% | - % | 3.20% |

| ROE | 15.55% | 14.09% | 10.07% |

| ROA | 6.54% | 5.78% | 4.78% |

① PER

日経平均株価の平均はPER13~14倍であるため、セクター全般のPERが割安であるといえます。

② PBR

日経平均株価の平均PBRの2倍であるため、セクター全般のPBRが割安であるといえます。

③ 配当利回り

配当利回りは住友重機械工業が3.20%でトップ、日本製鋼所も3.01%と高配当であるといえます。

④ 株主優待

全社、株主優待が設定されていません。

⑤ 決算予測

ⅰ.日本製鋼所

19年3月期の連結経常利益は前の期比26.3%増の279億円、20年3月期は前期比28.4%減の200億円に減る見通し。

ⅱ.日立建機

19年3月期の連結税引き前利益は前の期比7.4%増の1027億円、20年3月期は前期比22.1%減の800億円に減る見通し。

ⅲ.住友重機械工業

19年3月期の連結経常利益は前の期比7.6%増の726億円、20年3月期は前期比5.0%減の690億円に減る見通し。

業績に関しては各社2020年は減益予測です。

よって、セクター全体として物色されにくい傾向があるといえます。

⑥ 競合他社比較総合

「半年先の業績を織り込む」株式相場で、2020年に全社減益を予測しているような不景気なセクターは物色対象になりにくい傾向があります。

よって、セクターで「投資対象外」と判断することができます。

まとめ

今回はファンダメンタルとテクニカル両面から日本製鋼所の今後の株価推移を分析してきました。

ファンダメンタル的に業績が持ち直し傾向でしたが、2020年に大幅な減益が予測されているため、

しばらく市場では物色対象外になる銘柄だといえます。

また、テクニカル的もフェイクが予測されるため、は日本製鋼所現状「投資対象外」と判断することができます。

関連:株の分析手法の総まとめ!