私は会社員時代に金融の知識が豊富であったということもあり、財形貯蓄をするべきかどうかという相談を同期や後輩から良く受けました。

今回はそもそも財形貯蓄とは何なのか?どのような種類があるのか?を紹介した後に、

財形貯蓄のメリットとデメリットを紐解き総合的に何故『基本的に財形貯蓄を行うべきではない』のかを説明していきたいと思います。

Contents

財形貯蓄とは?3つの種類が存在。

財形貯蓄という名前で親しまれていますが、財形貯蓄は『勤労者財産形成促進業務』と呼ばれており厚生労働省が行なっている制度です

勤労者財産形成促進制度は、昭和 46 年に制定された勤労者財産形成促進法に基づき、勤労者が退職後の生活の安定、住宅の取得、その他の財産形成の目的として貯蓄を行い、事業主及び国がそれを援助する制度です。

財形貯蓄は目的毎に三種類存在しています。

一般財形貯蓄

一般財形貯蓄は使用目的を限定することなく、結婚、出産、教育や傷病、引っ越しなどの唐突な出費など幅広く使用することができます。

貯蓄開始から1年を経過すればいつでも払い出しができる流動性の高さが魅力的です。

| 一般財形 | |

| 対象者 | 公務員を含めた勤労者 |

| 目的 | 目的の制限なし |

| 積立期間 | 原則3年以上の定期積立が必要 |

| 払い出し | 1年経過後から可能 |

| 特有の デメリット |

利子等非課税が用意されていない |

財形住宅貯蓄

用途が限定されいている財形貯蓄で、住宅資金のための財形貯蓄です。

| 財形住宅貯蓄 | |

| 対象者 | 満55歳未満 (一般財形、財形年金との併用可) |

| 目的 | 住宅の建設 住宅購入 75万円を超えるリフォーム |

| 積立期間 | 5年以上 |

| 払い出し | 目的の使用にのみ可能 |

| 特有の デメリット |

目的以外の引き出しは払い出し月から5年遡って利子に課税 |

一般財形に対するメリットとしては、預入額と利息の合計が550万円までは利子等が非課税であるということです。

しかし、以下の要件を満たさない目的のための引き出しを行なった場合は、過去5年分についての利子にも課税がなされるので注意が必要です。

■床面積が50m2以上のもの。

■中古住宅の場合は、20年(耐火構造は25年)以内に建設されたもの。または、一定の耐震基準を満たすもの。

■建設・購入する住宅に勤労者自身が住むこと。単身赴任の場合は、家族の住む家が生活の本拠地となりますので、対象となります。

■リフォームの場合、工事後の住宅の床面積が50m2以上であること。

■リフォームの場合、当該工事費用の総額が75万円を超えること。

財形年金貯蓄

同じく用途を限定されている財形で

| 財形住宅貯蓄 | |

| 対象者 | 満55歳未満 (一般財形、財形年金との併用可) |

| 目的 | 老後の貯蓄 |

| 積立期間 | 5年以上 |

| 払い出し | 満60歳以降に5年以上20年以内 受け取り可能 |

| 特有の デメリット |

目的以外の引き出しは払い出し月から5年遡って利子に課税 年金以外の払い出しを行うと非課税措置はなくなる。 |

先ほどお伝えした財形住宅貯蓄と合わせて550万円分まで利子に税金がかかりません。

また同じく60歳になるまでに払い出してしまうと、過去5年分の利子について課税されてしまい、今後非課税とならなくなります。

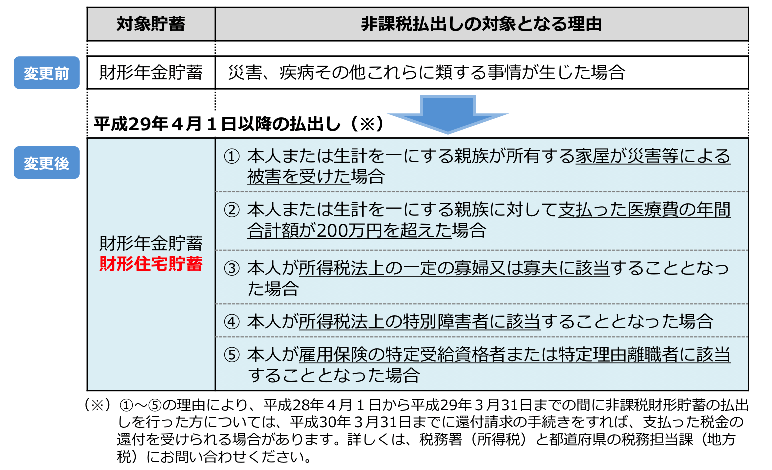

ただ、以下のような災害、病気等の理由の場合は特例で非課税払い出しが可能となります。

厚生労働省

社内預金制度と財形貯蓄の違い

財形貯蓄と似た制度として社内預金制度というものがあります。

社内預金制度は全ての企業が導入しているわけではありません。

財形貯蓄は金融機関が資金を管理しますが、社内預金制度では企業が資金を管理します。

財形貯蓄は金融機関が管理するので、金融機関の低い預金金利が適用されますが社内預金制度の場合は福利厚生なので、

社内預金制度は厚生労働省によって下限金利は0.5%と設定されています。

| 財形貯蓄 | 社内預金制度 | |

| 資金 管理先 |

金融機関 | 企業 |

| 金利 水準 |

超低 | 高 |

| 払出 制限 |

有り | 無し |

| 特記 | 社内預金制度がない企業は利用できない | |

財形貯蓄のメリット

財形貯蓄の種類と社内預金制度の違いについてお伝えしたところで、いよいよメリットとデメリットについてお伝えしていきたいと思います。

財形貯蓄のメリット①:天引きによる強制的な貯蓄

最大のメリットはやはり天引きにより強制的な貯蓄でしょう。

こつこつと天引きで貯蓄すればチリと積もれば山となるのです。

財形貯蓄のメリット②:利子の非課税制度

先ほどお伝えした通り、『財形住宅貯蓄』並びに『財形年金貯蓄』は元本と利子の合計で550万円までの利子が非課税となります。

同じく株式投資で非課税となる『NISA』『つみたてNISA』『iDeCo』の預金版ということですね。

また、目的以外での払い出しで過去年度分の遡って課税がなされますので注意しましょう。

財形貯蓄のメリット③:財形持家転貸融資

3種類の全ての財形貯蓄で、財形貯蓄の残高に応じた有志を事業主を通じて住宅ローンを受けることができる仕組みです。

| 財形持家転貸融資制度 | |

| 対象者 | 50万円以上の財形貯蓄残高 (3種類の財形の合算) |

| 目的 | 所有及び居住するための住宅の 建設・購入・リフォーム |

| 積立期間 | 1年以上積立実績ありの方 |

| 融資利率 | 年利0.64%(2019/4/1現在) 都度更新されています |

| 融資額 | 財形貯蓄残高の10倍相当額以内 (最高4000万円) 且つ 実際の必要金額の90%相当以内 |

条件2. 必要金額の90%以内

条件2. 4,000万円 × 90% =3,600万円

条件2. 3,000万円 × 90% =2,700万円

財形貯蓄のデメリット

それでは財形貯蓄のデメリットについて今度は見ていきましょう。

殆どないに等しい年利の低さ

いくら金利がつくといっても、現在は異次元の金融緩和を行なっている最中ということもあり、金利はほぼ0%となっています。

今現在大手銀行の三菱東京銀行の普通預金金利は0.01%となっています。

積立金額が100万円だとしても預金金利は100円となります。

税金は20.315%なのでたったの20円分の節税にしかなりません。

あまりにも低い金利なので2倍にするのに6932年もかかります。

7000年といえば、4大文明が発症した以前まで歴史を遡ることになります。

運用というよりは、ただの貯金と思っておいたほうがよいでしょう。

利用目的が制限されるし、引き出し条件がある

殆ど貯金と変わらないにも関わらず、『財形住宅貯蓄』『財形年金貯蓄』のように目的に応じてしか引き出しができないという使用勝手の悪さがあります。

種類毎に違いますが、引き出しに条件をやぶることで唯一の強みでもある非課税を受けることができなくなります。

今後財政不安によって円安を起点としたインフレが起こってしまった場合には、

実質的には現金の価値が減価していくのを指に手を加えてみているしかないのは忍びないですね。

何より機会喪失を蒙ることになる

現在は証券会社を通じて魅力的な海外の商品にも投資できる環境が整っていきています。

中には、長期投資を行うことで、ほぼ確実に長期的に7%-10%の利回りを取れることができる投信やETF、

更に年率5%ものリターンを狙える米ドル建の債券も存在しています。

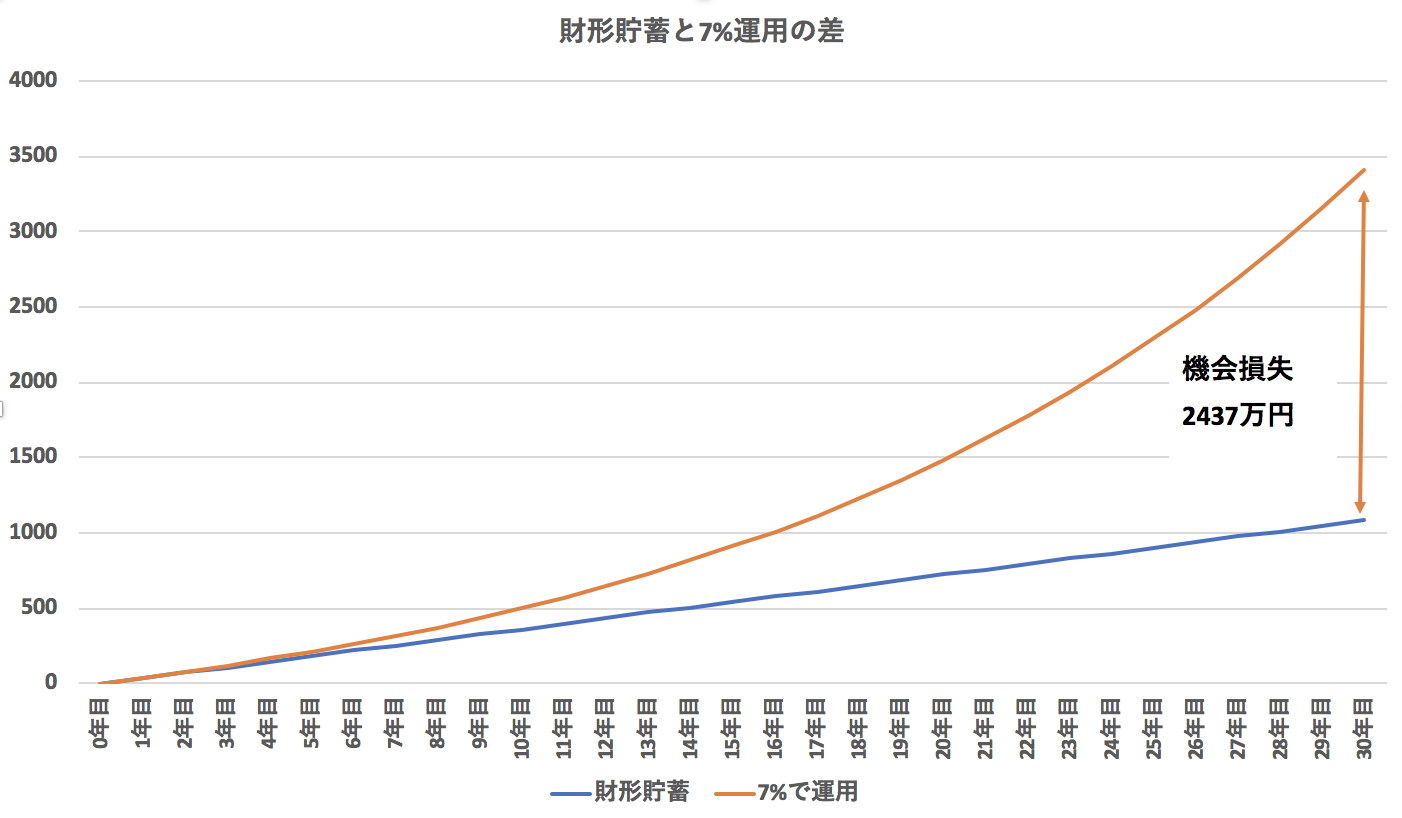

例えば月3万円を30年間積み立てたとして、普通預金金利0.01%と7%で運用した場合、2437万円の機会損失となります。

利用すべきではない制度を利用することによって人生において大きな損失を蒙ってしまうのです。

まとめ

財形貯蓄制度は強制的に貯金をするには適した制度で『財形住宅貯蓄』『財形年金貯蓄』においては利子が非課税となり、

一般財形も含めて住宅ローンを受けやすくなるメリットもあります。

しかし、結局は普通預金金利での運用となり、あまりにも低い利率なので運用ができないという大きな機会損失を被ってしまいます。

財形貯蓄を行うくらいであれば、『つみたてNISA』や『iDeCo』を使う方が余程経済合理性が高くなっています。

お金に関する知識(=金融リテラシー)を身につけることの重要性は年々高まっています。

体系的に学び将来的にお金に対して困らない素養を身につけるために確りと学びたいという方はGlobal FInanciakl Schoolが文句なくおすすめできる『お金の学校』なので参考にしてみてください!

▶︎ 【GFS】評判のGlobal Financial School(グローバルファイナンシャルスクール)の内容・講師陣・価格に切り込む。