株式投資が長期的にみたら魅力的なのは知っている。

しかし、やはり元本が変動するのは不安だと投資に踏み切れていない方も多いと思います。

本日は株式投資は怖いけど、投資で収益を得たいという方に向けて、

株と並んで伝統的な投資先である債券について紹介していきたいと思います。

後半で元本が変わらないにも関わらず比較的安全に7%近い利息を得ることができる投資先についても紹介していきます。

Contents

国内債券:0.05%〜2.0%

まずは身近な国内の債券について見ていきましょう。

『個人向け国債』は非常に低利回り

日銀はご存知の通り黒田総裁が就任して以来大規模な金融緩和を実施しています。

また、現在は『長短金利付質的量的金融緩和』という複雑な金融緩和を行なっています。

現在は10年ものの金利を0%近辺に固定するよう各年限の債券を購入して調整しています。

参照:日銀『総括的な検証』

つまり基本的には10年債までは利回りは存在しないということになります。

ただ日本国民に債券を保有して欲しいので財務省は0.05%という低い利回りで『個人向け国債』を発行しています。

参照:財務省

税抜きだと年間利回りは0.0398425%という低水準となってしまっています。

殆ど資産を増やすことができず、とてもおすすめすることはできません。

『個人向け債券』は殆ど出回っていない

債券は国債だけではなく社債もあります。

日本では大手の楽天証券やSBI証券でも殆ど社債は販売されていません。

以下は2019年11月時点の楽天証券での債券欄です。

参照:楽天証券

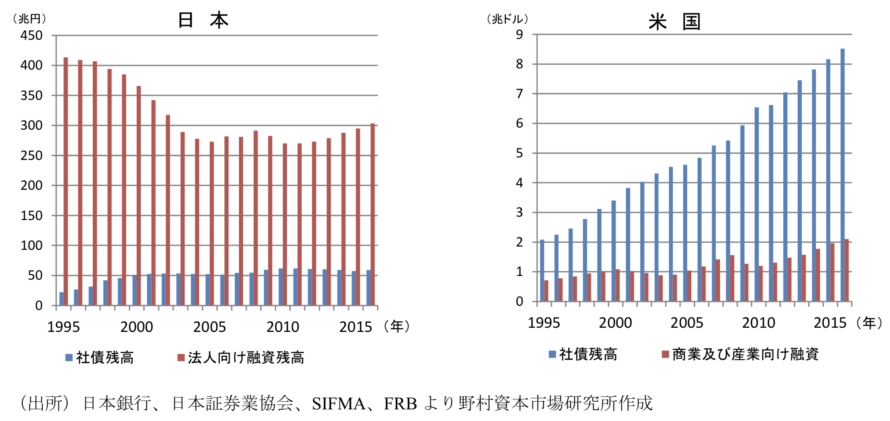

日本では企業が資金が必要となった時に伝統的に銀行からの借り入れに頼ってきました。

結果として1990年代から殆ど社債の発行残高は変わっていません。

一方、米国では社債の発行残高が年々急増しています。

参照:野村證券

一部の富裕層や機関投資家といった限られた投資家のみ債券に投資することができるという環境になってしまっています。

我々個人投資家が債券投資を行うのは難しいと言わざるを得ないでしょう。

先進国債券:1.5%〜3.0%

まずは債券といえば一番有名なのは先進国の債券です。

先進国は総じて利回りが低下しています。

最も安全性が高く尚且つ、現時点で先進国債券の中で最大の利回りを誇る米国の債券について見ていきましょう!

米国債券は利下げで魅力が下がっている

米国債は債券投資の王様とも言える知名度を誇っています。

米国の債券なので、当然米国の中央銀行であるFRBが定める政策金利の動向にダイレクトに左右されます。

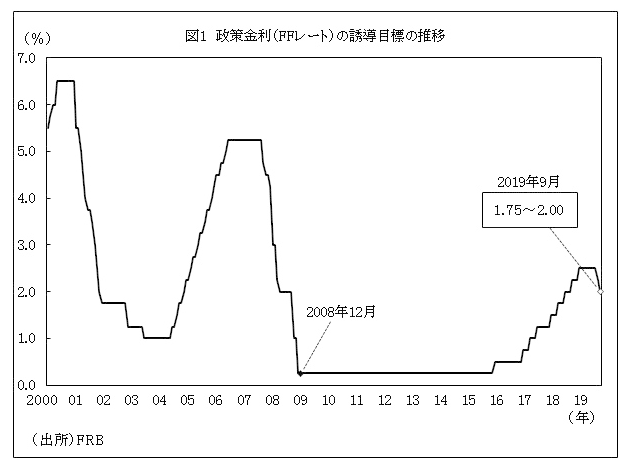

直近まで米国は政策金利を引き上げており先進国で最大の金利水準となっていました。

しかし、その後景気の先行き見通しが悪化したことによって利下げを実施しています。

引用:jetro

上記の米国の政策金利は翌日物の金利水準なので実際に取引される国債の金利は期間によって基本的には高くなります。

少し前までは米国の10年債は3%近い水準で取引されていました。

しかし、現在の水準は2029年8月償還の10年国債でも1.5%未満の水準となっています。

参照:楽天証券

利回りと利率の違い

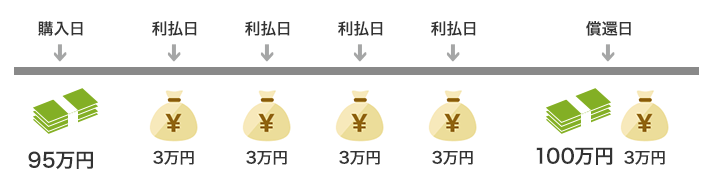

上記の図で『利回り』と『利率』の違いに戸惑われた方も多いと思います。

債券には『額面』と『購入金額』があります。

額面が100万円の債券が95万円で取引できる場合もありますし、103万円で取引できる場合もあります。

利率は非常に簡単で額面に対して得られる利息の割合のことを意味します。

つまり額面100万円で利率が3%であれば、毎年3万円の利息を受け取ることができます。

一方、利回りは投資金額から考えた投資家の最終利益の割合のことを指します。

例えば額面100万円で利率3%の債券を95万円で購入した場合を考えましょう。

5年間の利息収支:3万円×5年 = 15万円

投資額と元本差額益:5万円

→ 5年間収益20万円 → 年間収益 4万円

投資金額は95万円ですので年間利回りは(4万円 ÷ 95万円 ) × 100 = 4.21%となります。

米国の社債はある程度魅力的

シティグループのような社債に投資することができれば3%近い2.7%のリターンを獲得することができます。

ちなみに上記図の中にある劣後債という表記には注目を払わなければいけません。

通常会社が破産する場合は『債券保有者』→ 『株主』の順番に返済がなされます。

劣後債は名前の通り、債券の中で一番最後に返済される性格を持つ債券のことを言います。

普通の債券に比べると利回りは高くなりますが安全性は低くなります。

とはいえ、米国の一流銀行の債券ですので破産の可能性は著しく低いといえるでしょう。

新興国債券:〜10%

先進国債券では米国の社債で3%が関の山ですが新興国にまで視野を広げると利回りは高くなります。

以下は日本の大手証券会社である楽天証券で取引可能な新興国の債券です。

引用:楽天証券

トルコリラ建だと9.5%という利回りとなります。

しかし、新興国債券に投資する場合は必ず注意しなければいけない点があります。

それは上記の利回りが『現地通貨建』であるということです。

トルコの場合はトルコリラ建の利回りということになります。

つまり円建てでては結局プラスになるかどうかは分からないのです。

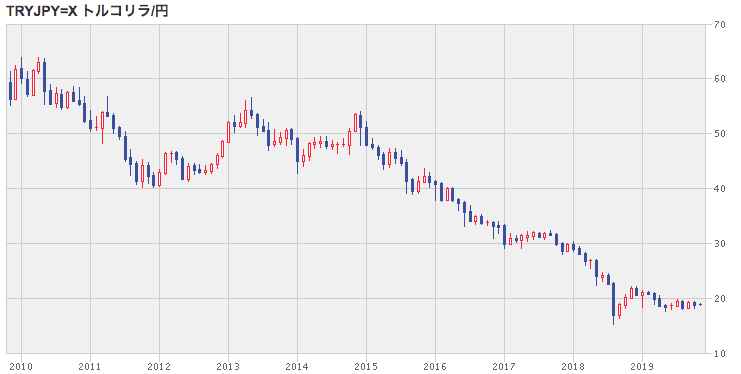

以下は肝心なトルコリラ円のレートの推移となります。

この10年間で1トルコリラ=60円から1トルコリラ=20円まで70%近く下落しました。

ちなみにリーマンショック時は90円近辺だったので継続して落ち続けていることがわかります。

金利で得られる利回りの何倍も為替が下落してしまうので最終的な円建てのリターンは大幅なマイナスとなってしまいます。

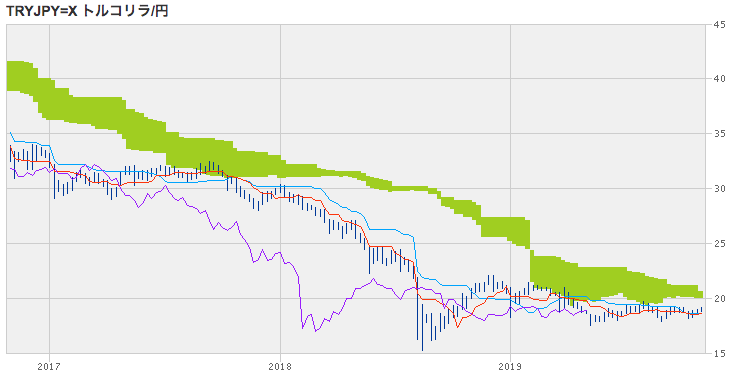

今後の見通しに関しても、現状テクニカル的にも一目均衡表の雲が重くのしかかっています。

現状トルコリラを保有するのは様子見をしておいた方がよいでしょう。

元本割れが不安で株式投資ではなく債券投資を考えている方にとっては本末転倒ですね。

新興国債券は投機的色合いが強いので、新興国債券投資を行うくらいであれば株式投資をされた方がよいでしょう。

投資家にとって魅力的でおすすめできる債券投資の条件

今までの話を総括すると以下の通りとなります。

- 日本国内の債券:超低利回りの国債と殆ど取引できない社債

- 先進国債券:米社債だと3%を狙えるがドル円の為替リスクを負う

- 新興国債券;10%程度の利回りも狙えるが大きな為替変動リスクを負う

全て物足りない感じですよね。

本当に魅力的な債券投資は以下の条件を満たす債券ではないでしょうか。

- 元本安全性が高い

- 元本が不変

- 5%以上の高い利回り

- 日本円建で為替リスクがない

- 少額から投資可能

果たしてそのような案件があるのか?

と疑問に思われた方もいらっしゃると思いますが安心してください。

上記全てを満たす債券投資が存在しています。

日本円建で元本不変で7%の利息を得る方法

先ほど紹介した5つの条件を全て満たすのが『クラウドバンク』が提供する太陽光発電案件です。

太陽光発電といっても実際にソーラーパネルをつけるわけではなく投資家は出資(少額から可能)を行うだけです。

では詳しく魅力について5つの基準にそって見ていきたいと思います。

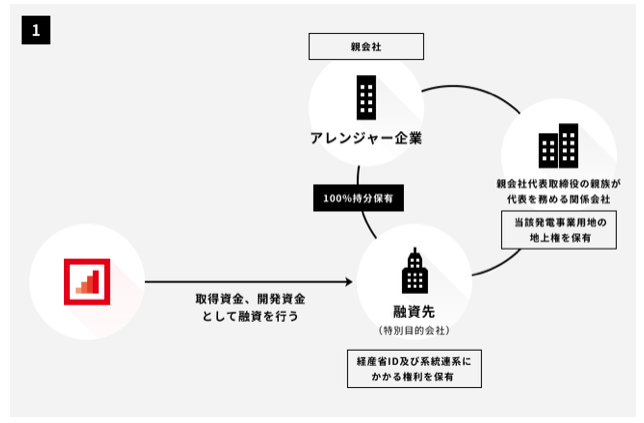

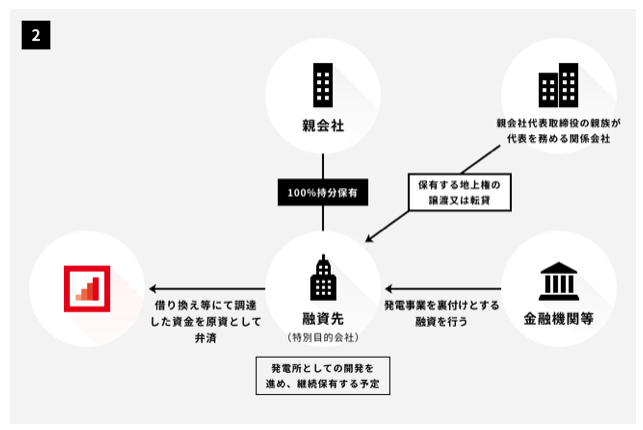

太陽光発電案件のスキームから紐解く元本安全性

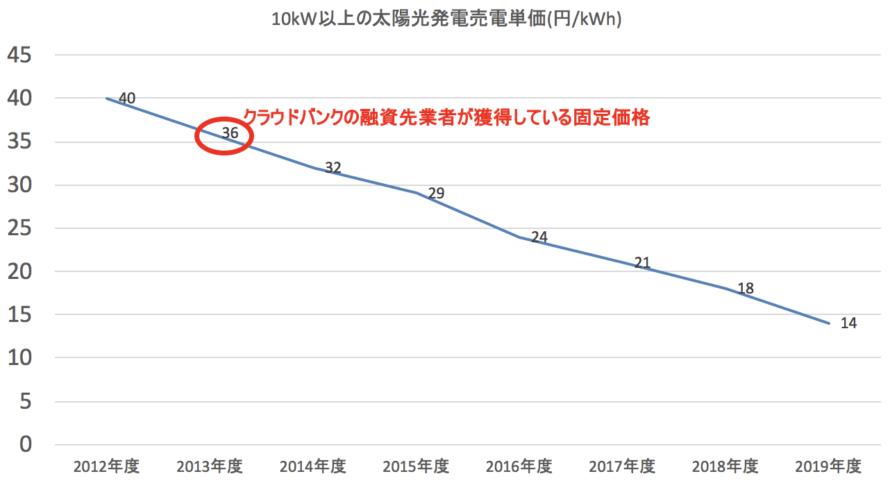

太陽光発電は固定価格で東京電力等の事業者が買い取ることを国が義務付けています。

2012年度に固定価格買取制度は始まり高単価で買い取りとなっていたのですが年々固定価格自体が減少しています。

しかし、太陽光発電業者は過去に取得した認定単価を発電稼働時から一定期間に渡って受け続けることができます。

クラウドバンクの融資先は大規模発電事業者なので20年間単価が維持されます。

クラウドバンクの融資先は2013年の高単価の時に認定を受けており、これから稼働に向けて動きだす業者です。

今後、稼働するための資金をクラウドバンクを通じて投資家から集めます。

さらに資金を集めて一定期間が過ぎたところで銀行融資に切り替えて投資家に分配を行います。

当然融資という形態ですので投資家の元本が変動することはなく見返りとして利息をもらうというスキームです。

つまり投資家が投資している期間は半年〜1年という非常に短い期間に限定されます。

資金拘束期間は短い方が安全性が高いのはいうまでもありません。

高い認定単価を持っているので銀行からの融資も容易に引き出すことができるのです。

実績から見る元本安全性

スキーム上は安全なことがわかっても実際今までの実績がどうなのか気になる方のために実績について見ていきましょう。

今までクラウドバンクは太陽光発電案件を1089件こなしてきています。(2019年11月4日時点)

数が多いので貸し倒れや分配金支払いが遅れる延滞が発生しても致し方ありません。

しかし、なんとクラウドバンクでは今まで一度も延滞や貸し倒れが発生していないのです。

これだけの案件をこなしてきているにも関わらず驚異的な実績といえるのではないでしょう。

円建で5%以上の高い利回り

今までの二項目で安全性について確認してきました。

次に重要な利回りですが、現在募集中の案件を含めて以下ご覧ください。

全ての案件で7%近い利回りを提供しています。

さらに運用期間が短いので資金拘束を受けづらいというのも大きなポイントですね!

参照:クラウドバンク

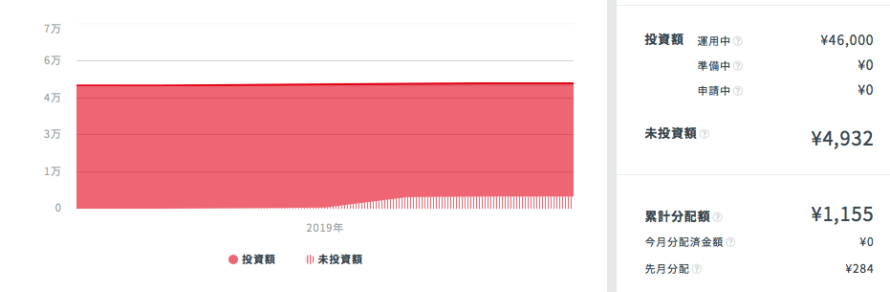

実際、筆者も太陽光案件に投資していますが3ヶ月で2.3%つまり年率約7%のリターンを得ています。

あまりにも安定感があるので投資額の増額を行う予定です。

100万円投資すれば4ヶ月で2万3000円、1年で7万円もらえると思うと大変ありがたいですよね。

正直、日本の債券や米国の債券に投資している場合ではないと思います。

少額からでも投資が可能

先ほどの筆者の投資画面からわかる通り、クラウドバンクでは1万円から投資することができます。

他の債券投資とは違い手が出しやすいというのも魅力的ですね。

最初、不安な方は筆者のようにまず少額から初めてみて安全性を確認できたら資金を増加させることができます。

クラウドバンクの魅力まとめ

クラウドバンクの魅力についてみてきました。

まとめると以下となります。

【元本安全性が高い】

スキームから短期間でモデルとしても魅力が高い。1000件以上の実績で貸倒・延滞なし。

【元本が不変】

融資型なので元本は不変。

【5%以上の高い利回り】

7%近い利回りの案件ばかり

【為替リスクがない】

安心の日本円建で投資が可能

【少額から投資可能】

1万円から投資が可能

まとめ

本日は元本不変型の投資に魅力に考えている方に向けて債券投資を見てきました。

| 元本安全性 | 利回り | 為替リスク | 少額投資可能 | |

| 国債 | 高い | 0%-1% | 無し | 100円〜 |

| 国内社債 | 無し | 案件殆どなし | ||

| 先進国債券 | 〜3% | 有り | 約10万円〜 | |

| 新興国債券 | 微妙 | 〜10% | 非常に高い | 約10万円〜 |

| クラウドバンク | 高い | 約7% | 無し | 1万円〜 |

上記の通り、安全性と利回り、為替リスクという観点からクラウドファンディング が最も魅力的な投資先であるといえるでしょう。