ソーシャルレンディングは高い利息を受け取ることができる投資先として注目が集まっています。

利息が高いといっても業者を選ばないと、貸付した資金が返済されない貸し倒れの憂き目にあることもあります。

しかし、しっかりと業者を選べば低リスクで高い利息を受け取ることが可能となります。

本日は2000件案件をこなし一度も貸し倒れが発生していない安全度抜群のクラウドバンクを紹介していきたいと思います。

Contents

クラウドバンクとは?

まずはクラウドバンクの特徴について見て行きたいと思います。

証券会社によって運営されている

他のソーシャルレンディング業者は主にベンチャー企業によって運営されています。

しかし、クラウドバンクは『日本クラウド証券株式会社』という証券会社によって運営されています。

クラウドバンクの運営会社は『第一種・第二種金融商品取引業』を取得しているのです。

『第一種・第二種金融商品取引業』を取得しているということは金融庁に登録された業者であるということです。

第一種金融商品取引業は証券会社が保有する資格で、流動性の高い株券や債券を販売したり取次することができます。

現時点でソーシャルレンディング業者で第一種金融商品取引業を取得しているのはクラウドバンクを含めて二社のみとなります。

第一種金融商品取引業者として認定されることは難しいことから信頼性の高い業者であることがわかりますね!

再生可能エネルギー中心で高い利回り

一言にソーシャルレンディングといっても貸し付ける先は様々です。

ソーシャルレンディング 業者が主に貸し付ける企業や事業は以下の通り多岐にわたります。

- 不動産投資

- 中小企業への融資

- 新興国企業や事業への融資

- 再生エネルギー投資

クラウドバンクは主に再生エネルギーへと投資を行っています。

後述しますがクラウドバンクの再生エネルギー投資は非常に安全度が高いスキームで行なっています。

一方、不動産投資や中小企業や新興国への投資は危険であると言わざるを得ません。

リーマンショック以降、好況が続いているので不動産価格は堅調に推移し、中小企業の業績も安全に推移しています。

しかし、一度不況になってしまった場合は不動産価格の下落や、中小企業の経営悪化が引き起こされます。

結果として分配金はおろか、元本の支払いが行われないという事態に発展してしまいます。

一方、クラウドバンクが融資をしている再生可能エネルギーの安全性は景気に関係なく群を抜いています。(後述)

クラウドバンクのメリットを徹底的に紐解く

それではクラウドバンクに投資を行うメリットについて徹底的に紐解いて行きたいと思います。

平均利回りは7%近い高水準

まず一番重要なのはリターンの高さかと思います。

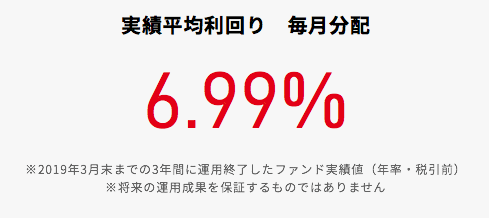

クラウドバンクは今までの案件の平均利回りを6.99%とホームページ上で公開しています。

米国の株式市場の平均的なリターンは7%-10%と言われています。

しかし、当然株式投資では元本が変動するリスクを許容しなければいけません。

一方、クラウドバンクは元本が不変であるにも関わらず7%ものリターンを得られるのは大変嬉しいですね。

元本が変わらない融資型の投資の場合、懸念事項として考えなければいけないのは貸し倒れリスクです。

貸し倒れは借り手が借りた資金を返さずに倒産することを意味します。

ちなみに融資を行い利息を得ている銀行も当然貸し倒れのリスクについて考えています。

そのため、ドラマ『半沢直樹」でも審査部が大きな力を持っているように描かれていました。

融資業を行う業態では、如何に貸し倒れを抑えるかということが重要になるのです。

クラウドバンク の安全性について実績をベースに確認していきたいと思います。

数多くの案件をこなし貸し倒れと延滞は驚異的な0%

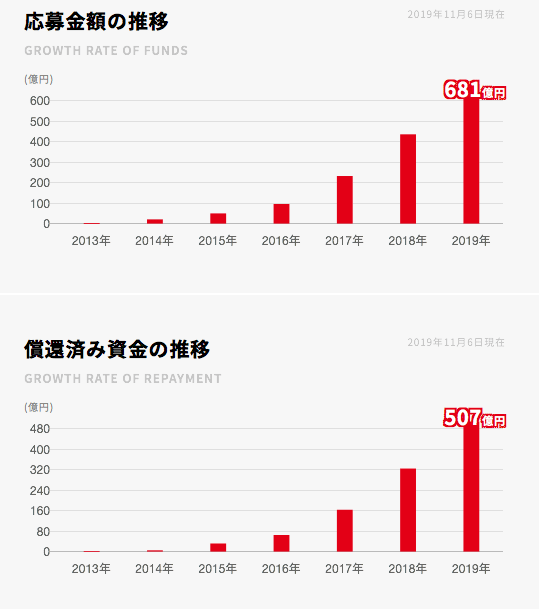

クラウドバンクは今まで681億円の資金を集め、既に507億円を償還しています。

償還というのは投資家に出資していただいた資金を返済しているということです。

そして残りの174億円は運用中となっており、1件も貸し倒れ又は分配金の延滞が発生していません。

案件数としては2000件近くこなしているにも関わらず貸し倒れは勿論のこと延滞もなしというのは驚異的です。

因みに上記のクラウドバンクの実勢が如何に驚異的な数値かを銀行と比較して分析して行きたいと思います。

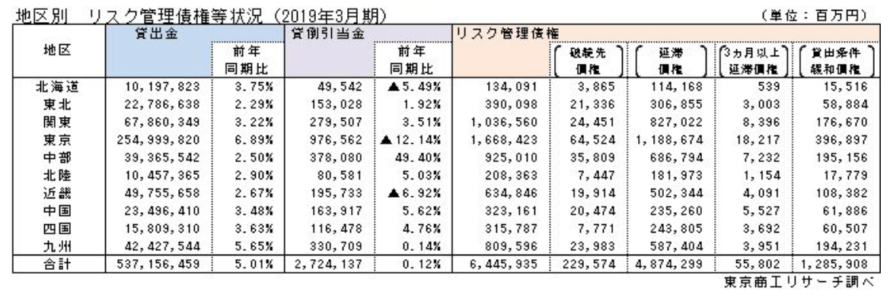

以下は東京商工リサーチによる国内111銀行の融資の実績です。

参照:東京商工リサーチ

東京を例によると255兆円の貸し出しに対して、貸し倒れが640億円、延滞が1兆2000億円発生しています。

つまり貸倒率は0.02%で延滞発生率は0.47%となっています。

銀行は審査部によって厳しい基準で見ているにも関わらず、割合は少ないとはいえ貸倒が発生しているのです。

クラウドバンクの貸倒、延滞発生無しというのは驚異的な実績ということがご理解いただけたかと思います。

では何故、これほどの安全性を確保できているのか主力の太陽光発電投資を例に見て行きましょう。

主力の太陽光発電は安全なスキーム

クラウドバンクの今まで取り扱ってきた2000件近い案件の半数を太陽光発電案件が占めています。

太陽光発電投資は7%近いリターンを提供しており、当然貸倒・延滞は一件も発生していません。

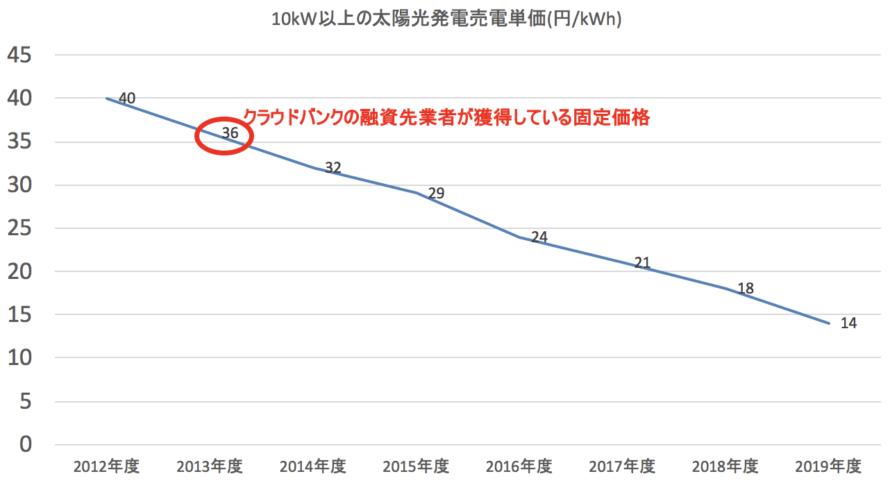

太陽光発電をはじめとした再生可能エネルギーは国が電力会社に固定価格で買い取ることを義務付けています。

2012年度に『固定価格買取制度』は開始されたのですが、毎年認定価格は下落しています。

現段階から太陽光発電投資を行う方は正直割りにあった投資を行うことは出来ないでしょう。

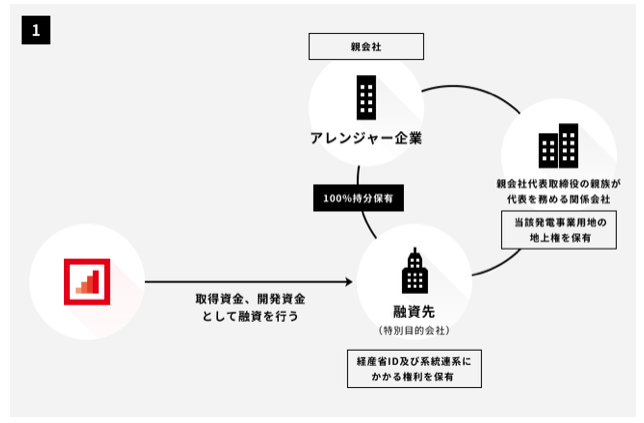

しかし、クラウドバンクでは2013年の価格で認可を受けている案件に対して出資を行います。

固定価格は太陽光発電が稼働開始してから10kW以上の発電量であれば20年間継続されます。

高単価で認可を受けている業者の案件を取得すれば高いリターンが法律で約束されているのです。

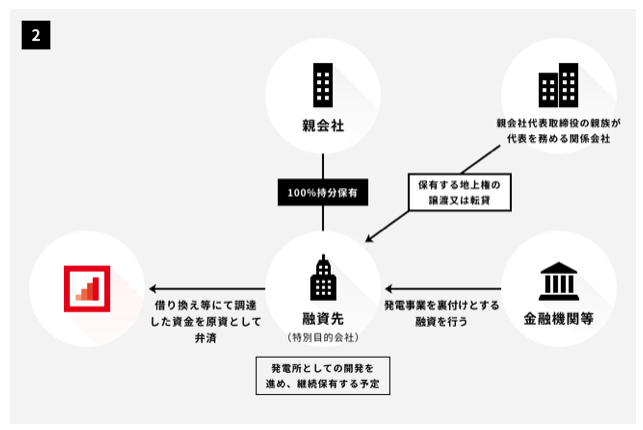

具体的には、クラウドバンクが融資した先が、高単価で認可を受けている事業者から得られた資金で権利を取得します。

権利を獲得した後に、銀行からの借り入れに切り替えて出資者に分配金とともに支払いを実行します。

銀行も、土地と認定された高単価の権利があれば融資を簡単に行なってくれるのです。

結果として、出資者は銀行からの融資で返済されるまでの短い期間資金が拘束されるだけで7%のリターンを獲得できます。

既に1000案件をこなしているので信頼感が抜群のスキームですね。

現状最もおすすめできる元本不変型の投資先であるといえます。

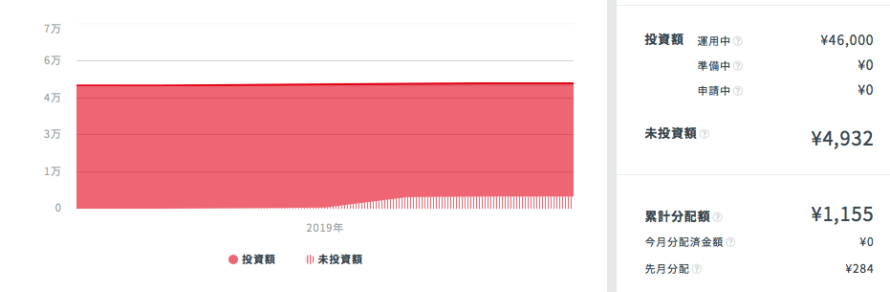

実際筆者が投資している実績が以下です。

46,000円分投資を行い4ヶ月で1,155円の分配金をいただけています。

単純に年間だと3,465円の分配金となるので年間利回りは7.5%となりますね。

比較的短い投資期間

先ほどの太陽光発電でも紹介しましたがクラウドバンクは短い期間でプロジェクトが終了します。

短い期間で回収されるということはリスクが低いということで投資家にとっては喜ばしいことです。

資金を預けている期間は常に貸倒のリスクに晒されているので期間は短い方がリスクは低いのです。

また、急に資金が必要になっと時に2年後まで現金化できないという事態に陥るのも避けたいですよね。

クラウドバンクは半年〜1年の案件が多くなっています。

利回りが高くてリスクも低く、回収期間が短いと非常に条件がいい投資先ですね。

案件数が多い

ソーシャルレンディングの中にはクラウドバンクのように安全性は高いものもありますが案件数が多いとは限りません。

ほぼ毎日新規案件が募集されているクラウドバンクは貴重なソーシャルレンディング業者であるといえるでしょう。

少額から投資が可能

案件が多いということは数多くの案件に分散投資ができることを意味しています。

クラウドバンクでは1案件あたり1万円から投資を行うことができます。

実際筆者も4.6万円で4案件に分散投資を行うことができます。

投資をする閾値が低いだけでなく、リスク分散を行うことができるのも大きな魅力ですね!

まとめ

クラウドバンクは安全性が高いにも関わらず高いリターンを得ることができる一番魅力度が高いソーシャルレンディング業者です。

クラウドバンクのメリットを纏めると以下となります。

| 利回り | 平均利回りは7%と高水準 |

| 安全性 | 貸倒と延滞発生件数は0と安全度抜群 |

| スキーム | 景気に左右されない再生可能エネルギーが魅力 |

| 運営会社 | 第一種金融取引業取得の証券会社が運営 |

| 投資期間 | 半年〜1年と資金拘束期間は短い |

| 案件数 | 2000件ほど実施と多数 |

元本変動が怖い方はクラウドバンクで高いリターンを目指してみるのもよいでしょう!