企業や個人は投資した時やお金を貸した時に利息を受け取り、銀行等にお金を借りた時に利子を支払います。

▶︎ 利子と利息の違いってなに?類似用語を含めてわかりやすく解説する

利子や利息は受け取り側は嬉しく、支払い側は辛いものですが、果たしてどのように計算されるのでしょうか?

本日は利子・利息の計算方法と、単利と複利の違い、更に複利で2倍にするのに便利な『72の法則』までを包括的にわかりやすく説明していきたいと思います。

利子・利息の計算方法-年利を元に計算をしよう!

利子や利息は『お金』が『利益』を生むので『金利』と呼ばれていますが、金利は通常年間の利率(年利)で表されています。

個人間のお金の貸し借りなので相互の同意が得られれば違法性はありませんが、実際は金融機関であれば違法な金利水準なのです。

▶︎ 借金と金利の関係について!金利の上限を定める利息制限法についても理解しよう。

しっかりとした金融リテラシーを身につけないと、知らず知らずのうちに損をしてしまうのです。

▶︎ 調査で分かった日本人が低い『金融リテラシー』とは?金融経済教育の必要性を徹底解説。

例えば、100万円で年利を2%とした場合の1ヶ月の利子・利息の計算は以下となります。

100万円 × 0.02 (=2%÷100%) ÷ 12ヶ月= 1,666.66・・円 =1,666円

2ヶ月間であれば3,333円。

100万円 × 0.02 (=2%÷100%) ÷ 12ヶ月 × 2ヶ月

= 3,333.33・・円 =3,333円

3ヶ月間であれば5,000円となります。

100万円 × 0.02 (=2%÷100%) ÷ 12ヶ月 × 3ヶ月

= 5,000円

次に日利ですが、100万円で年利2%とした場合の1日の利子・利息の計算は以下となります。

100万円 × 0.02 (=2%÷100%) ÷ 365日 = 54.79円

閏年であれば366で割って計算します。

2日間であれば109円になります。

100万円 × 0.02 (=2%÷100%) ÷ 365日 × 2日

= 109.6円 = 109円

10日間であれば548円になります。

100万円 × 0.02 (=2%÷100%) ÷ 365日 × 10日

= 547.9円 = 547円

単利と複利の違いとは?

金利にも二つの種類が存在します『単利』と『複利』です。

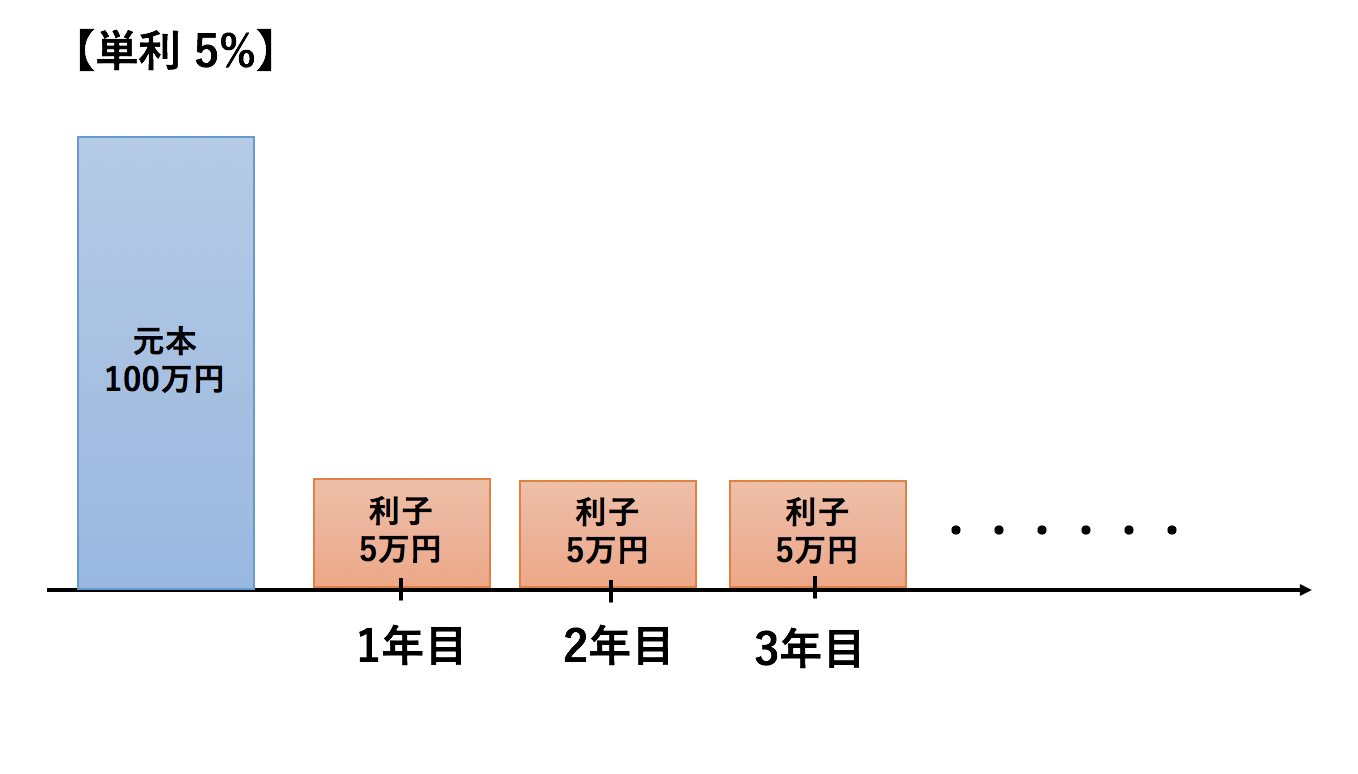

単利というのは例えば100万円で年利が5%とすると、1年目に5万円、2年目に5万円・・・と常に5万円の金利が発生します。

一方、複利は得られた利子からも更に利子が発生するというものです。

一方、複利は得られた利子からも更に利子が発生するというものです。

例としては利率は異常に低いですが定期預金や分配金を出さない又は再投資型の投資信託、また株式投資そのものが複利の金融商品となります。

株式投資は利益に応じて株価が上昇しますが、企業は得られた利益を事業に投資をして利益を飛躍的に伸ばしていくので結果的に複利的な金融商品となるのです。

複利はアインシュタインをして人類最大の発明であるとした偉大な効果です。

事業化でもない投資の神様『ウォーレン・バフェット』が世界第3位の富豪としてForbes長者番付に名を連ねたのも複利効果の力を身につけたからです。

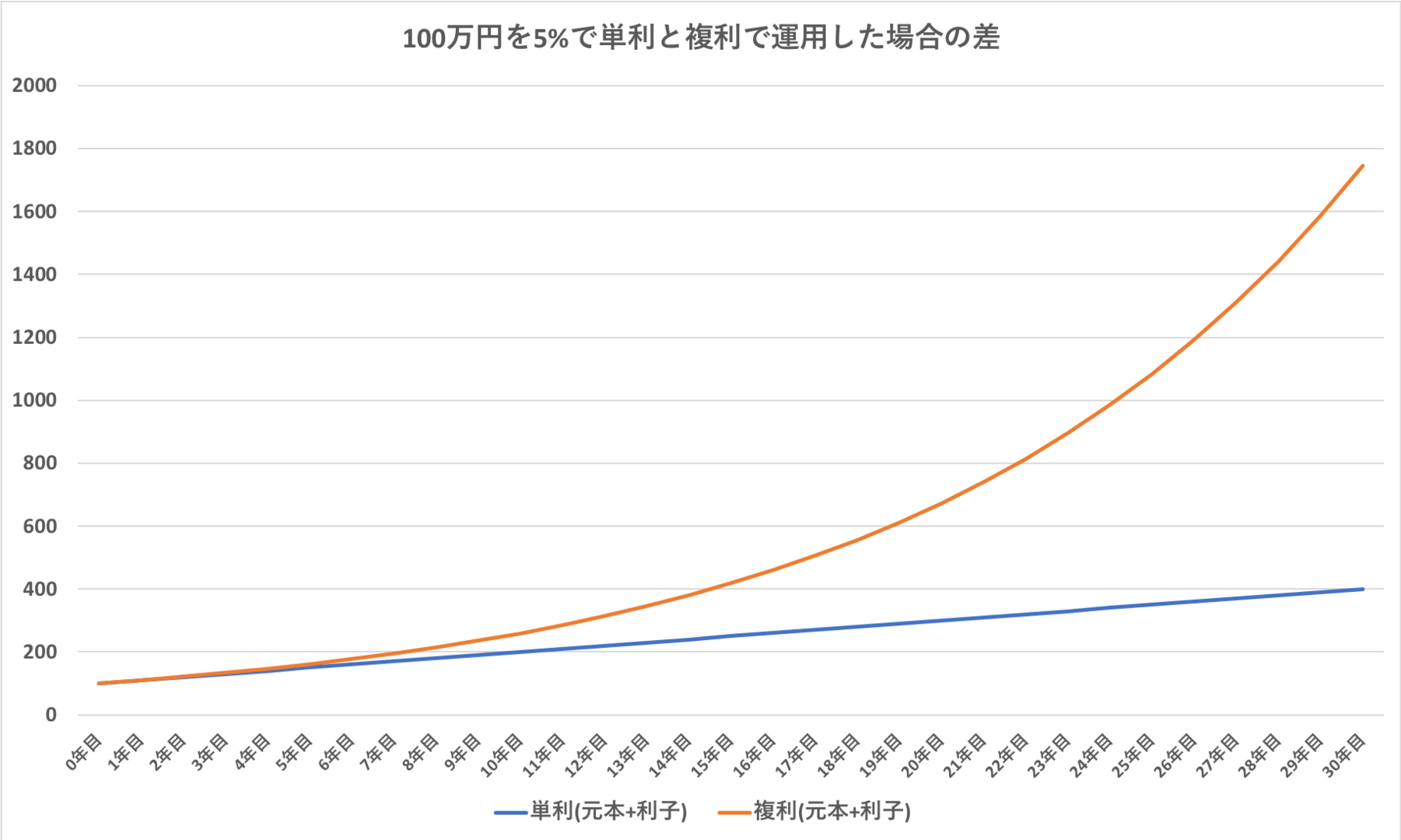

複利と単利の威力の差を実感してもらうために100万円を5%で10年間単利と複利で回した場合の資産の推移をまとめたものが以下となります。

| 単利(元本+利子) | 複利(元本+利子) | |

| 0年目 | 100万円 | 100万円 |

| 1年目 | 105万円 | 105万円 |

| 2年目 | 110万円 | 110万円 |

| 3年目 | 115万円 | 116万円 |

| 4年目 | 120万円 | 122万円 |

| 5年目 | 125万円 | 128万円 |

| 6年目 | 130万円 | 134万円 |

| 7年目 | 135万円 | 141万円 |

| 8年目 | 140万円 | 148万円 |

| 9年目 | 145万円 | 155万円 |

| 10年目 | 150万円 | 163万円 |

たった10年間で13万円の差になっています。

複利と単利の差は利回りが大きければ大きいほど、期間が長ければ長いほど差は大きくなります。

例えば100万円を10%で30年間単利と複利で運用した場合の差を可視化すると以下となります。

単利では30年後に400万円にしかなりませんが、複利では1745万円と約4倍以上に膨張しているのです。

単利では30年後に400万円にしかなりませんが、複利では1745万円と約4倍以上に膨張しているのです。

一見、有利なように思える財形貯蓄も単利でしかないので、実は財形貯蓄をせずに7%-10%を複利で長期的に運用できる運用商品に預けた方が将来的に大きな資産を構築することができるのじゃ。

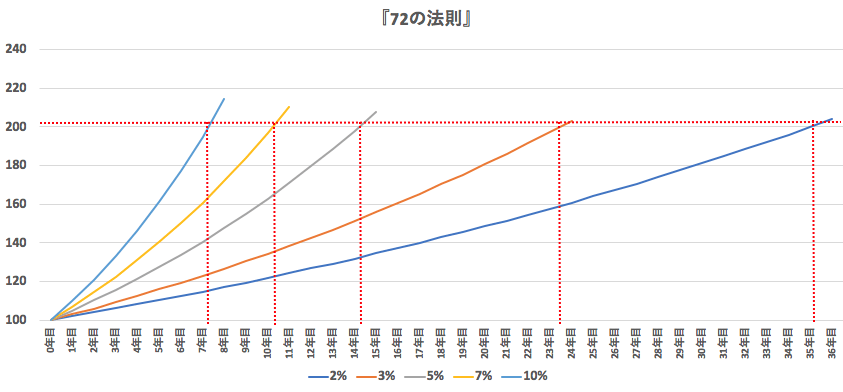

『72の法則』とは

複利の効果で元本を2倍にするのに何年かかるかを簡単に計算する方法として72の法則があります。

2%で運用すれば:72÷2=36年目に

3%で運用すれば:72÷3=24年目に

5%で運用すれば:72÷5=14.4→15年目に

7%で運用すれば:72÷7=10.28→11年目に

10で運用すれば:72÷10=7.2→8年目に

元本の2倍を達成することができます。

、

まとめ

お金を借りた時に支払う『利子』、お金を貸した又は投資した際に受け取る『利息』は共に金利であり、年利で計算されるため、月ベース、日ベースでは割返して求める必要があります。

また金利には毎年元本からのみ金利が発生する単利と、発生した金利からも金利が発生する複利の二つが存在します。

複利の効果は大きく将来的に大きな資産を構築することができます。

また、複利で2倍になるのにかかる年数を割り出すのに『72の法則』が非常に便利です。

利子・利息の計算は非常に基本的なことですが、知らないと世の中を生きる上で損をすることをお伝えした通り、金融リテラシーを身につけることは非常に重要となってきます。

今回お伝えしたような基本的なことから、発展的なことまで包括的に教えてくれるGlobal Financial Schoolが非常におすすめなので参考にしてみてください!

▶︎ 【GFS】評判のGlobal Financial School(グローバルファイナンシャルスクール)の内容・講師陣・価格に切り込む。