ニッセイグローバル好配当株式プラス(毎月決算型)は価格.comの人気投資信託ランキングで1位の大人気ファンドです。

今回はニッセイグローバル好配当株式プラス(毎月決算型)はどのような投資信託であるのか?

その魅力を考察していきたいと思います。

また併せて、ニッセイグローバル好配当株式プラス(毎月決算型)の投資効率についても分析していきたいと思います。

Contents

ニッセイグローバル好配当株式プラス(毎月決算型)の基本スペック

ここでは多くの投資家が購入しているニッセイグローバル好配当株式プラス(毎月決算型)の基本スペックをご紹介していきます。

| 名称 | ニッセイグローバル好配当株式プラス(毎月決算型) |

| 投信会社 | ニッセイアセットマネジメント |

| 単位型or追加型 | 追加型 |

| 国内or海外 | 内外 |

| 投資対象資産 | 株式 |

| 備考 | 毎月分配型 |

ニッセイグローバル好配当株式プラス(毎月決算型)の特色は以下になります。

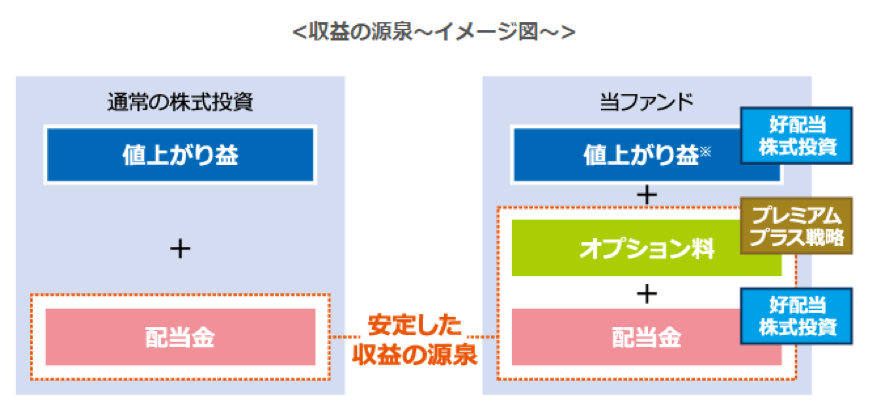

①:好配当株式への投資と「プレミアムプラス戦略」により安定した収益の確保と値上がり益両面からの利益を獲得することができる

ニッセイグローバル好配当株式プラス(毎月決算型)では、高配当の株式に投資することによるインカムゲインと、

オプション取引を活用した株式売買益(キャピタルゲイン)の両面からの利益を獲得することができます。

②:毎月分配型

毎月分配金を獲得することができます。

ニッセイグローバル好配当株式プラス(毎月決算型))の人気の秘密

ここではニッセイグローバル好配当株式プラス(毎月決算型)の人気の秘密を解析していきたいと思います。

収益源がインカムゲインとキャピタルゲインの両面に設定されている

ニッセイアセットマネジメント

ニッセイグローバル好配当株式プラス(毎月決算型)では収益源が安定利益を獲得できるインカムゲインと、

相場の波に左右されることなく収益を上げることができるオプション取引といったキャピタルゲインの両面から収益を上げることが可能です。

一般的に、株価が下降トレンドに突入した場合、高配当型のファンドであっても、株価の下落から運用成績が悪化してしまいます。

この株式投資のデメリットをオプション取引を活用することによって、リスクヘッジすることが可能になります。

よって、ニッセイグローバル好配当株式プラス(毎月決算型)は相場がどのような状態に陥っても利益を上げやすいファンドであるという特徴があります。

全世界の株式を対象とした投資を行うことができる

ニッセイグローバル好配当株式プラス(毎月決算型)は日本国内だけではなく、新興国をはじめとする世界中の高配当銘柄に投資しています。

よってニッセイグローバル好配当株式プラス(毎月決算型)に投資することで間接的に世界中の高配当銘柄に投資することが可能です。

≪ニッセイグローバル好配当株式プラス(毎月決算型)のメリット≫

- 世界中の高配当銘柄に投資することができる

- 自分で高配当銘柄を探す手間が省ける

- 投資のプロが厳選した銘柄に投資することができるため、投資安心感がある

- 銘柄選択の際は投資のプロが配当利回りだけではなく、配当の安定性や成長性、企業業績の動向などといった多角的に分析を行った銘柄に投資することができる

毎月分配金をもらうことができる

ニッセイアセットマネジメント

ニッセイグローバル好配当株式プラス(毎月決算型)は毎月分配金をゲットすることができます。

ですから、投資からのリターンを実感しやすいというメリットがあります。

超絶高利回りの分配金

ニッセイグローバル好配当株式プラス(毎月決算型)の直近1年間の分配金合計金額は1,600円です。

一方、基準価格は3,700円になっているため、なんと年率リターン43%という超絶高額ファンドです。

ニッセイアセットマネジメント

購入手数料が0!?うれしいノーロード商品

ニッセイグローバル好配当株式プラス(毎月決算型)は購入手数料が「ゼロ」円と、売買しやすいファンドです。

ニッセイグローバル好配当株式プラス(毎月決算型)はかなり魅力的なポイントが多いファンドであることがわかります。

超絶高利回り! ニッセイグローバル好配当株式プラス(毎月決算型)を買ってはいけない4つの理由

利回り43%という破格的な分配金で人気のニッセイグローバル好配当株式プラス(毎月決算型)。

しかし結論から申し上げますと、ニッセイグローバル好配当株式プラス(毎月決算型)は買ってはいけないリスクの非常に高い投資信託であると断言できます。

ここではニッセイグローバル好配当株式プラス(毎月決算型)を買ってはいけない4つの理由をご説明していきたいと思います。

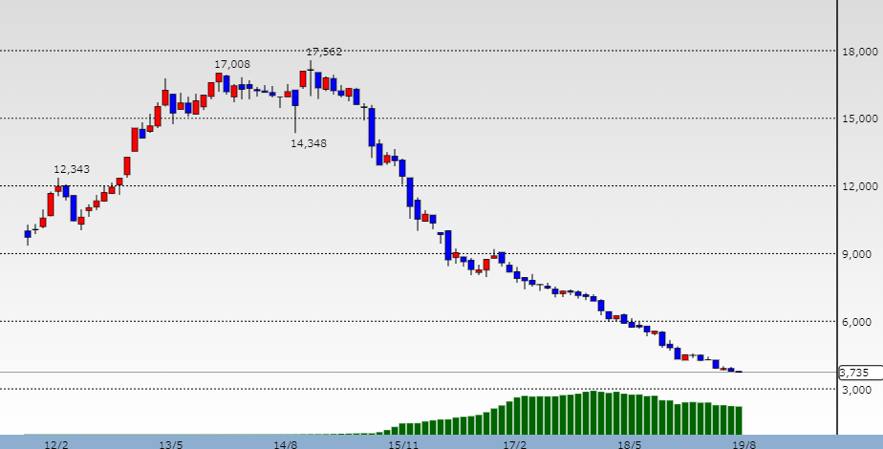

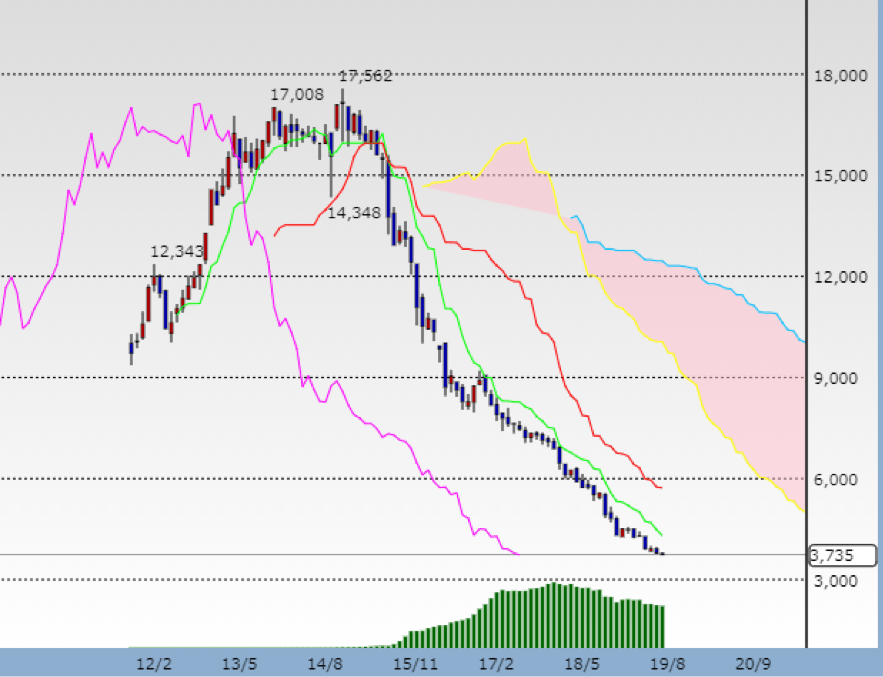

買ってはいけない理由その1~ニッセイグローバル好配当株式プラス(毎月決算型)の価格推移

上図はニッセイグローバル好配当株式プラス(毎月決算型)の価格推移です。

2014年12月に17,562円を付けて以降、底なし沼に嵌るがごとく基準価格が暴落しています。

このような暴落ファンドを購入する理由はないといえます。

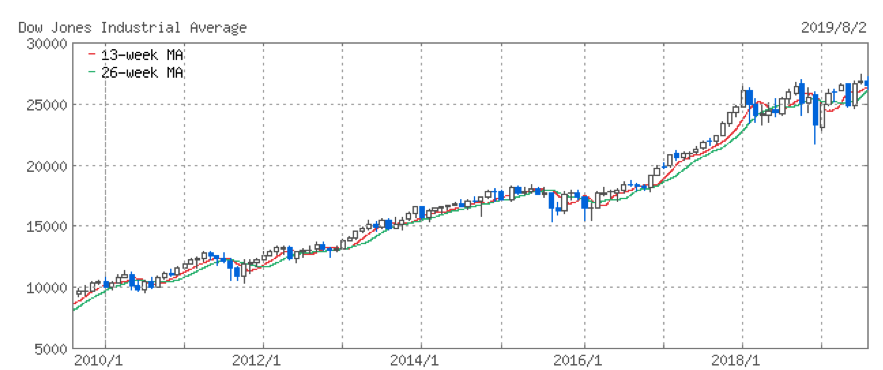

買ってはいけない理由その2~ダウに連動できていない

世界中の高配当銘柄に投資しているニッセイグローバル好配当株式プラス(毎月決算型)ですが、ダウは2014年12月以降も右肩上がりに上昇しています。

世界の株価標準であるダウに全く連動できていないことがわかります。

指数以下の運用成績のファンドを購入する意味はありません。

買ってはいけない理由その3~エンドレス底なし沼の恐怖!?暴落チャート

上図はニッセイグローバル好配当株式プラス(毎月決算型)を一目均衡表から見たチャートです。

ピンク色の雲と呼ばれる「上値抵抗」に基準価格が抑え込まれていることがわかります。

また雲は今後も下降&分厚くなっていることから、テクニカル的にニッセイグローバル好配当株式プラス(毎月決算型)があがるとこはないと分析することができます。

よって、テクニカル的にニッセイグローバル好配当株式プラス(毎月決算型)は買ってはいけないファンドであると断言することができます。

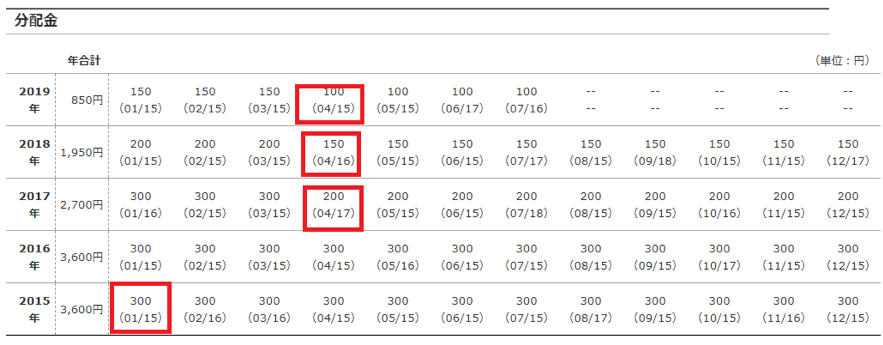

買ってはいけない理由その4~急減する分配金

2015年には300円だったニッセイグローバル好配当株式プラス(毎月決算型)の分配金は2017年に200円、2018年に150円、2019年には100円と毎年のように減額されていることがわかります。

よって、現在は利回り43%の分配金利回りですが今後も分配金は下げられる公算が高いため、

分配金目当てにニッセイグローバル好配当株式プラス(毎月決算型)を購入することは危険であるということができます。

見てきたように一見優良そうなニッセイグローバル好配当株式プラス(毎月決算型)ですが、実態はかなりリスキーなファンドであることがわかります。

ニッセイグローバル好配当株式プラス(毎月決算型)の投資効率は?~驚愕の「マイナス運用」

ニッセイグローバル好配当株式プラス(毎月決算型)は一見すると優良ファンドに見えますが、実はかなりリスキーな投資信託であることがわかりました。

ここでは実際に投資した場合の投資効率を分析していきたいと思います。

分配金利回り43%、全ファンド中3位という超絶利回りを誇るニッセイグローバル好配当株式プラス(毎月決算型)ですが、実際の運用益は-6.28%となんと「マイナス」運用になっていることがわかります。

なぜ利回り43%のファンドの利回りが「マイナス」運用なのでしょうか?

≪ニッセイグローバル好配当株式プラス(毎月決算型)が「マイナス」運用のワケ≫

- 直近1年間の基準値がおよそ5,800円から3,700円に暴落している

およそ36%も価格が下落すれば、どんな高配当でもその損失を補うことができません。

- 高い信託報酬

同カテゴリーの信託報酬平均は1.29%です。

しかし、ニッセイグローバル好配当株式プラス(毎月決算型)は1.70%と毎年引かれる投資コストが割高であることがわかります。

- 毎年下げられる分配金

ニッセイグローバル好配当株式プラス(毎月決算型)は一見高利回りですが、順調に毎年分配金が大幅に減額されています。

よって、実質マイナス運用のニッセイグローバル好配当株式プラス(毎月決算型)を買う理由はないといえます。

まとめ

ニッセイグローバル好配当株式プラス(毎月決算型)はテクニカル的にもファンダメンタル的にも非常にリスクの高いファンドであることがわかりました。

実際に自分で資金を運用すれば、お金がお金を生む展開の上昇相場で、ハイリスクを背負う必要はないといえます。

見かけ倒しの高利回りに惑わされることなく、じっかりと自分で資金を運用していきたいものです。

以上、ニッセイグローバル好配当株式プラス(毎月決算型)は評判通りなのか?高配当利回りの罠を紐解く。...の話題でした。

![[2019年]おすすめ投資信託はどれ?注目の銘柄の分析まとめ!インデックス・アクティブ型ファンド/リート/毎月分配型の投信をメインに紹介。](https://moneyschool.jp/wp-content/uploads/2019/09/iStock-685002916.jpg)