高齢の方から利殖という言葉を聞いたことがある方もいらっしゃるのではないでしょうか。

筆者のような30代世代では死語になりかけていますが、そもそも利殖とは何をさすのか?

おすすめの利殖は何があるのか、という点について本日はお伝えしていきたいと思います。

Contents

利殖とは?

利殖は『利子や配当金によって財産を増やす』ことです。

利殖を分解すると、『利子・利息』を『殖やす』ということになります。

似た言葉として『財テク』があります。

現在、皆さんが使用されている資産運用や投資は昔は『財テク』や『利殖』という言葉で表現されていました。

イメージとして投資や資産運用より、『財テク』や『利殖』が王道ではないという印象を受けます。

高度経済成長期から日本を支配している『労働こそが美徳である』という観念の元、

投資に対する冷ややかな感覚を抱いていることが伺えますね。

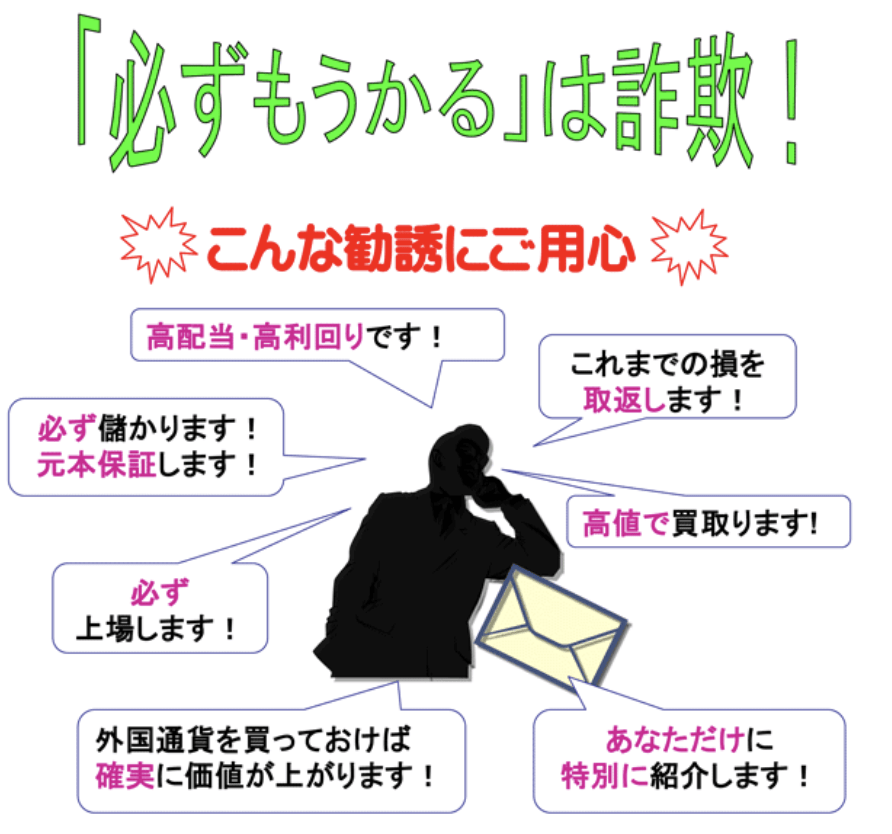

-コラム-利殖商法(利殖勧誘事犯)とは?

近年、確実に儲かるを謳い文句として高齢者を中心にお金を騙し取る利殖商法の被害が増大しています。

以下、警視庁の利殖商法(利殖勧誘事犯)についての説明です。

利殖商法(利殖勧誘事犯)とは、手持ちのお金を増やしたいという利殖願望につけ込んで、未公開株、社債、ファンド、外国通貨等の取引を装って「値上がり確実」「絶対に損はしない」「元本は保証する」などといって勧誘し、購入代金や出資金をだまし取る商法です。

同商法の被害者の多くが高齢者であり、最近では、投資被害の救済を装うものや、海外事業への投資、鉱物採掘権等、その実態が判然としない権利取引を装うものも増えてきています。

利殖において元本保証で大きく儲かるというものは存在しません。

警視庁も指摘している通り、以下のような甘い勧誘文句には騙されないようにしましょう。

注意:利殖とはいえないもの

具体的な利殖についてお伝えしていく前に、利殖と思われがちですが実は違うものを紹介していきたいと思います。

FXは利殖ではなく投機

FXは投資だと思って実践されている方もいらっしゃいます。

しかし、FXは結局のところ上昇するか下落するかの二択でありギャンブル(=イコール)と相違ありません。

よくスワップポイントを貰えるからお得だと考えられている方もいらっしゃいます。

しかし、スワップポイントを貰える通貨はスワップポイント分は価格に織り込まれています。

つまり高金利通貨は理論的に下落しやすいので、結果的にスワップポイントを加味して上昇する確率と下落する確率が半々です。

FXは銀行やヘッジファンドに圧倒的な優位点があるので、個人は出来る限り手を出すのは控えましょう。

仮想通貨は価格の裏付けがない

また仮装通貨も利殖つまり投資の一種類である考えている方もいらっしゃいます。

しかし、仮想通貨の価格は理論的に算出することは出来ません。

更に、利息を生み出すことはないので価格の変動は蜃気楼のようなものなのです。

それでは利殖の代表的な例についてみていきたいと思います。

世界三大利殖は『株』『債券』『不動産』

利殖といっても様々な利殖の種類があります。

しかし、王道としてあげられるのは古今東西、『株』『債券』『不動産』です。

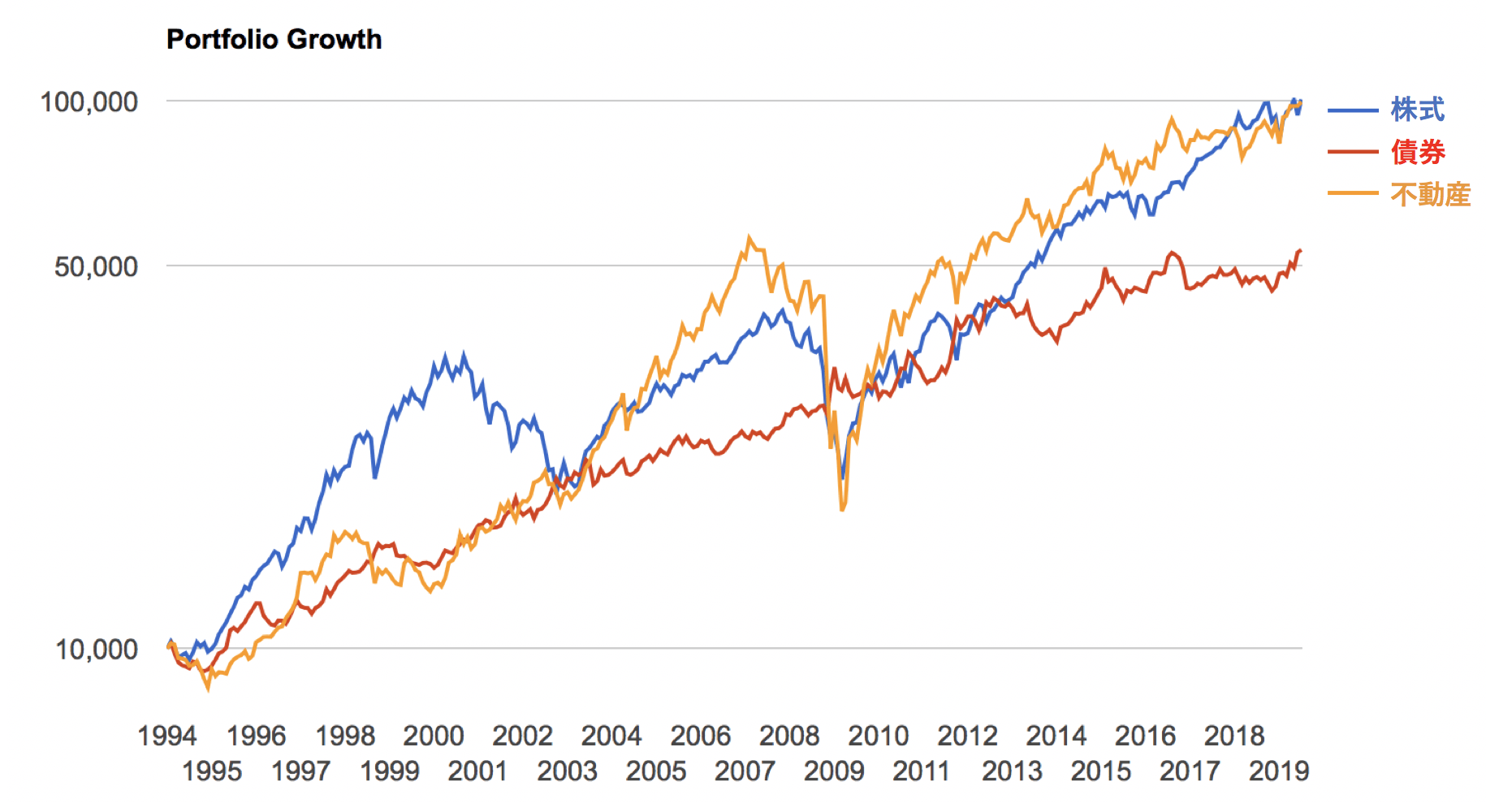

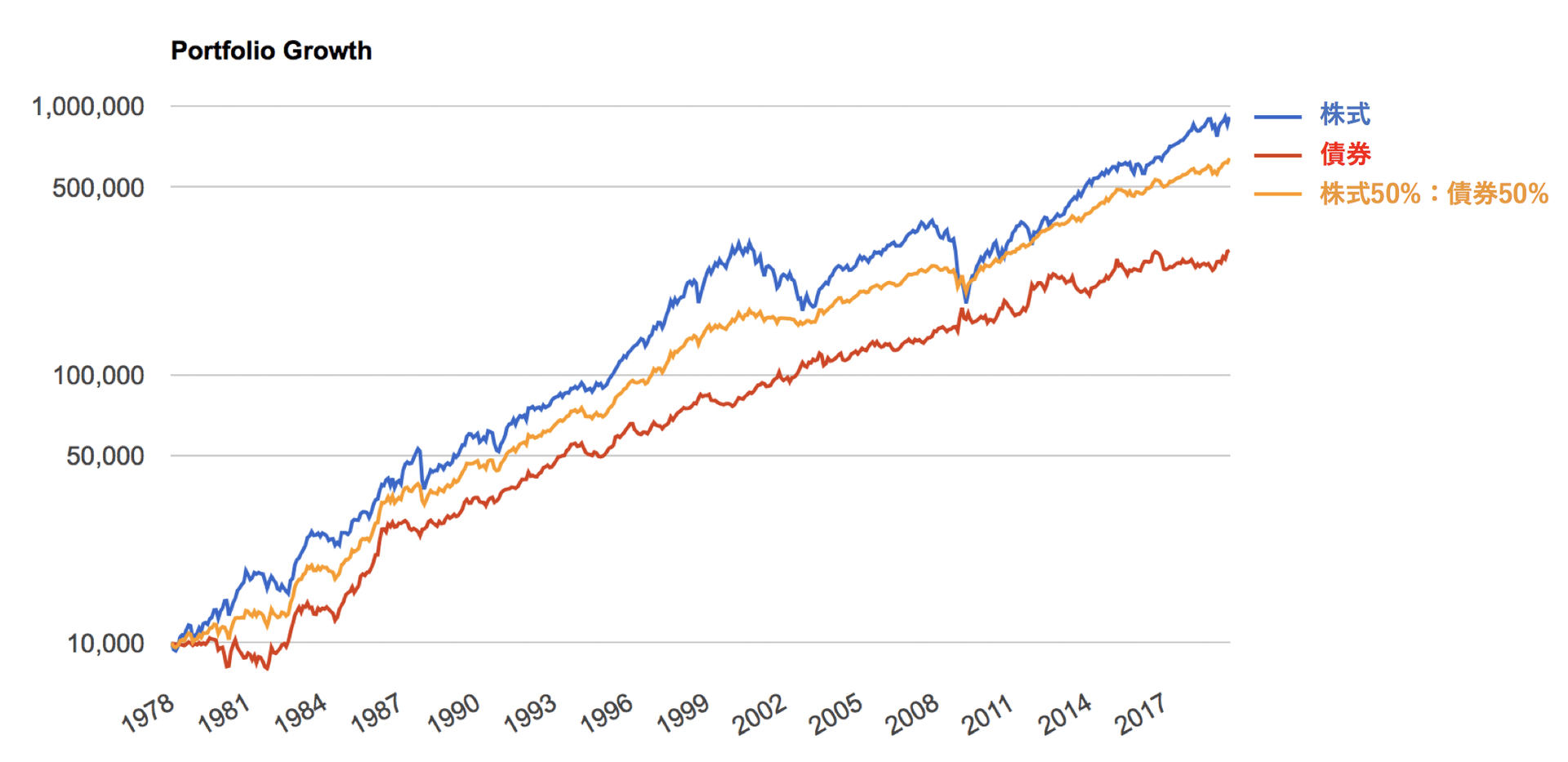

以下米国の1994年からの株式、債券、不動産(=REIT)の値動きです。

基本的にどの資産も右肩上がりに上昇していますね。

利殖の定義にもしっかり当てはまっており、

株式は配当を出しますし、債券は利子を出しますし、不動産は賃料収入を得ることができます。

上記は配当金や利子、賃料を再投資した場合のリターンです。

株だけは特殊で、成長著しい企業では配当金を出さずに成長のための投資に使用する企業も存在します。

稼いだ金額を配当金として拠出するか、拡大投資に振り向けるかの裁量があるのが株式の特徴ですが、

総じて3つとも利益を生み出して価値が高まっていくという点では共通しています。

『株』と『債券』と『不動産』は結局どれがいいの?

では結局『株』と『債券』と『不動産』どれが良いの?

という疑問を持たれた方もいらっしゃると思いますが、人生のステージによってことなります。

リスク・リターンを比較する

まずはリスクリターンについて見ていきましょう。

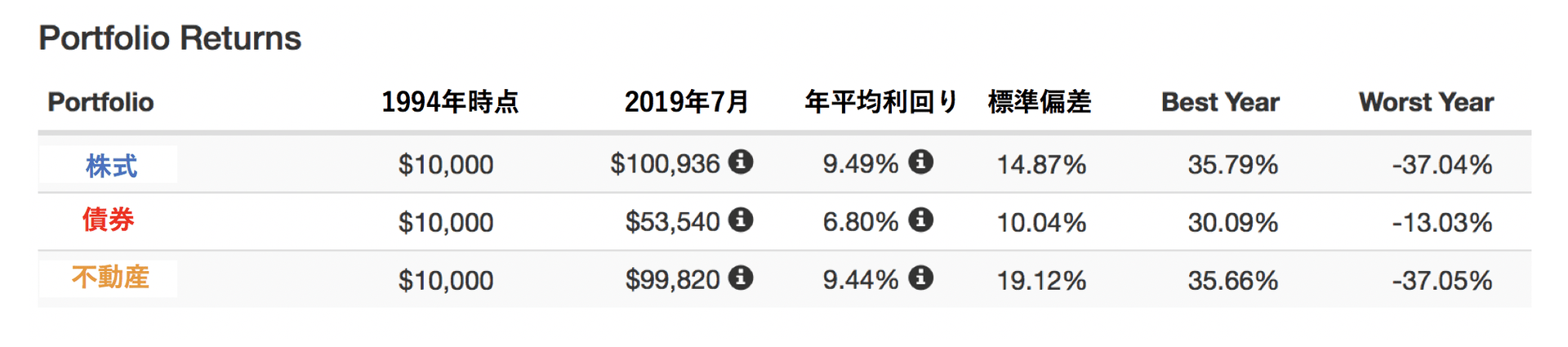

リターンの順番としては『株式』> 『不動産』 > 『債券』という順番になっています。

株式に1994年時点で$10,000つまり約100万円「を投資していれば2019年7月時点で約$100,000つまり1億円になっている計算になります。

複利の凄まじさが分かりますね。不動産も株式とほぼ等しいリターンを叩き出しています。

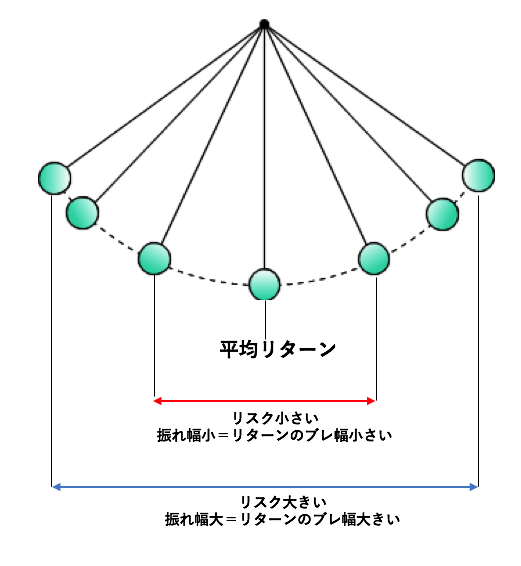

投資におけるリスクというのは価格の振れ幅のことであり標準偏差で表されます。

振り子でイメージすると平均リターンからどれだけブレ得るかという指標です。

標準偏差は『不動産』>『株式』>『債券』の順となっています。

グラフにしてまとめると以下のようになります。

| (1994年〜2019年) | リターン | 標準偏差 |

| 株式 | 9.49% | 14.87% |

| 債券 | 6.80% | 10.04% |

| 不動産 | 9.44% | 19.12% |

株式と不動産はローンを組まない前提であれば株式に軍配

先ほどのデータから株式と不動産はリスクもリターンも高い金融資産であることがわかったと思います。

先ほどの株式 (リターン:9.49%、標準偏差:14.87%)と不動産 (リターン:9.44%、標準偏差:19.12%)から今後1年のリターンを確率を交えて纏めると以下となります。

| 最小 | 最大 | ||

| 68.30% | 株式 | -5.38 | 24.36 |

| 不動産 | -9.68 | 28.56 | |

| 95.40% | 株式 | -20.25 | 39.23 |

| 不動産 | -28.8 | 47.68 | |

| 99.70% | 株式 | -35.12 | 54.1 |

| 不動産 | -47.92 | 66.8 | |

上記をみると、標準偏差が大きい不動産の方が最大リターンも大きくなる反面、最大損失も大きくなってしまっています。

ほぼ平均して同じリターンを獲得できていることを考えると、リスクがより小さい株式の方が魅力が高いといえるでしょう。

しかし、不動産投資の最大の魅力はローンを借りてレバレッジをかけることが出来るという点です。

一概に株式に軍配と断ずることはできませんが、安定したリターンが見込める住宅不動産をローンで購入することによる妙味は存在します。

ただ、基本は株式投資が魅力的と考えていただければと思います。

株式と債券はリスク選好度合いによる

それでは株式と債券はどちらが魅力的なのかを検証していきたいと思います。

| 最小 | 最大 | ||

| 68.30% | 株式 | -5.38 | 24.36 |

| 債券 | -3.24 | 16.84 | |

| 95.40% | 株式 | -20.25 | 39.23 |

| 債券 | -13.28 | 26.88 | |

| 99.70% | 株式 | -35.12 | 54.1 |

| 債券 | -23.32 | 36.92 | |

債券は期待リターンは少ないですが、最大損失は低くおさえられるため、コンスタントなリターンを望むことができます。

多少低くてもよいので安定したリターンを狙いたい方は株式よりも債券の方が魅力的となります。

一方、若くてリスクを許容できる人は長期的にみると株式の方が高いリターンを期待できるので株式が最良の選択肢となります。

また株式が下落するときに債券は上昇するため組み合わせることで安定したリターンを形成することもできます。

株式50%、債券50%のポートフォリオでは債券のみに比べて高いリターンであるにも関わらず、低いリスクで運用することができます。

まとめ

利殖は『利子や配当金によって財産を増やす』ことで代表的には『株』『債券』『不動産』が挙げられます。

其々に長所と短所があるので、個々人の趣向によって組み合わせることで最適な資産運用を組み立てることが可能となります。

『お金の学校』である『グローバルファイナンシャルスクール(=GFS)』では三大利殖の特色と活用方法は勿論のこととして、

各利殖方法について基礎的なことから実践的な解説までを学ぶことができます。

将来的に合計1000時間分ものコンテンツが提供され、質・量は最高水準で価格は最低水準であり私も実際に入会して学んでいます。

以下にGFSについて詳しくまとめておりますので、参考にしてみてください。

▶︎ [GFS]評判のGlobal Financial School(グローバルファイナンシャルスクール)の内容・講師陣・価格に受講者視点で解説する!