投資信託の目論見書などを読んだことがある方ならリスクという指標をみたことがあると思います。

しかし、皆さんは投資において『リスク』が表す意味について理解されておりますでしょうか?

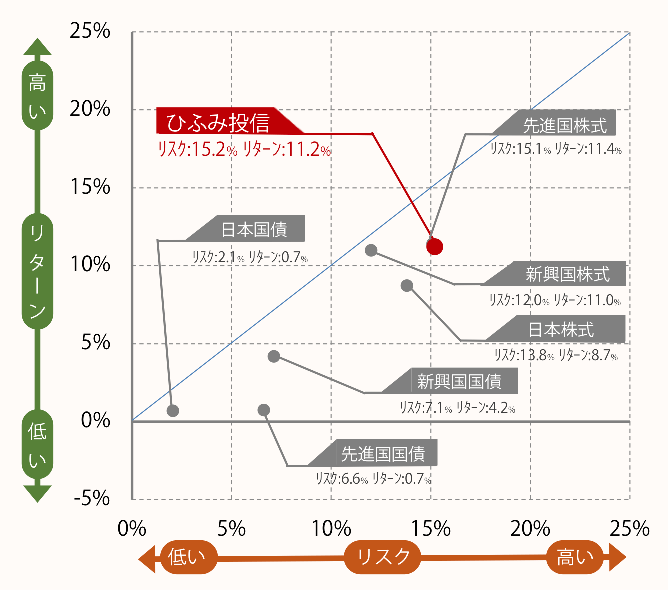

以下は参考までに人気の『ひふみ投信』の月次運用報告からリスクリターンを表している図をとってきました。

2019年3月末時点で過去3年のデータから考えて『ひふみ投信』のリスクは15.2%、リターン11.2%となっています。

レオス投信『ひふみ投信』

Contents

投資におけるリスク(=標準偏差)とは

投資におけるリスクというのは先ほども申し上げた通り、価格のブレ幅のことです。

アホヤンの言う通り、価格の上下動が激しい金融商品のことをリスクが高いと評しているのです。

少し難しい用語でいうと標準偏差という指標で表されます。

標準偏差は、ある測定期間内のファンドの平均リターンから各リターン(例えば月次リターン、年次リターン等)がどの程度離れているか(すなわち偏差)を求めることによって得られる統計学上の数値です。この数値が高い程、ファンドのリターンのぶれが大きくなります。

リスクリターンから考える統計学的なリスクの意味

投資におけるリスクの意味について深くしるためにリスクリターンを見ていきます。

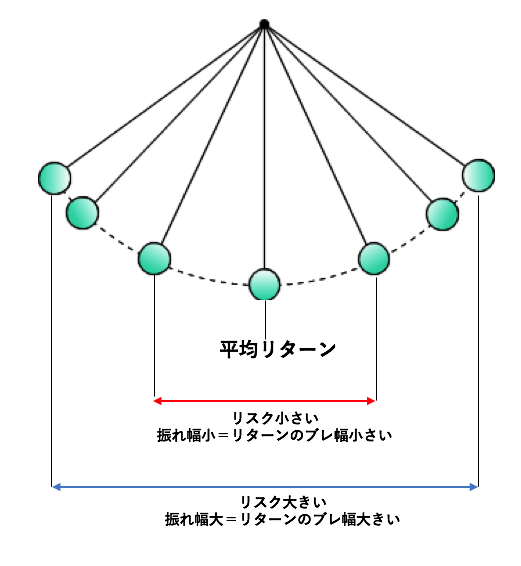

リスクリターンをわかりやすく図にすると、振り子運動のようなものです。

平均的なリターンから、振れ幅が大きくなる可能性があることをリスクが高いと表現します。

では数値を用いてリスクリターンの意味を紐解いていきましょう。

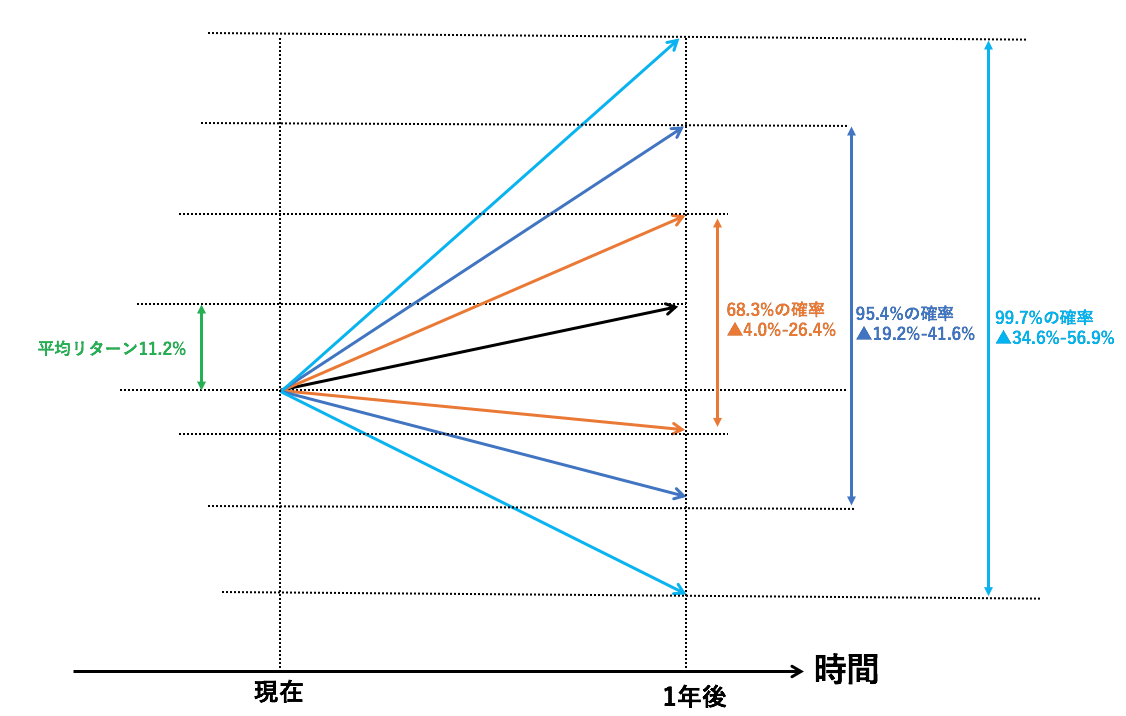

もう一度、先ほどの『ひふみ投信』のリスクリターンについてご覧ください。

過去3年間の『ひふみ投信』のリスクリターンはリスク15.2%、リターン11.2%となっています。

リターンに関しては皆さんが考えている通り、3年間の平均のリターンは年率11.2%となります。

先ほど申し上げた通りリスクというのは価格がブレる可能性の高さのことを指します。

つまり平均リターン11.2%からブレる可能性のことをさしています。

そして統計的にいうとリターンが以下の範囲に収まることを意味します。

【68.3%の確率】

平均リターン11.2 - 1×リスク(=標準偏差)15.2%= ▲4.0%

〜

平均リターン11.2 + 1×リスク(=標準偏差)15.2%= 26.4%

【95.4%の確率】

平均リターン11.2 - 2×リスク(=標準偏差)15.2%= ▲19.2%

〜

平均リターン11.2 + 2×リスク(=標準偏差)15.2%= 41.6%

【99.7%の確率】

平均リターン11.2 - 3×リスク(=標準偏差)15.2%= ▲34.6%

〜

平均リターン11.2 + 3×リスク(=標準偏差)15.2%= 56.8%

では箸休めとして米国の代表的な指数S&P500と日本の代表的な指数であるTOPIX500指数のリスクリターンについて見ていきましょう。

-コラム-S&P500指数とTOPIXの過去5年からみるリスクリターン

S&P500指数のリスクリターンはS&P500指数に連動する日興証券が運用する『上場インデックスファンド米国株式(S&P500)』を参考にします。

上場インデックスファンド米国株式(S&P500)の過去5年はリスク16.38%に対してリターン11.87%となっています。

一方TOPIXのリスクリターンは野村アセットマネジメントが運用する『TOPIX連動型上場投資信託』を参考にします。

TOPIX連動型上場投資信託の過去5年はリスク15.31%に対してリターンは7.88%となっています。

つまり確率からいうと両者は以下の範囲に収まることとなります。

【68.3%の確率】

S&P500:▲4.51% 〜 +28.25%

TOPIX :▲7.43% 〜 +23.19%

【95.4%の確率】

S&P500:▲20.89% 〜 +44.63%

TOPIX :▲22.74% 〜 +38.50%

【99.7%の確率】

S&P500:▲37.27% 〜 +61.01%

TOPIX :▲38.05% 〜 +53.81%

シャープレシオという考え方

まずはシャープレシオの定義についてご覧ください。

リスク(標準偏差)1単位当たりの超過リターン(リスクゼロでも得られるリターンを上回った超過収益)を測るもので、この数値が高いほどリスクを取ったことによって得られた超過リターンが高いこと(効率よく収益が得られたこと)を意味します。異なる投資対象を比較する際に、同じリスクならどちらのリターンが高いかを考えるときに役立ちます。

このシャープ・レシオは、リスク調整後のリターンを測るものとして、投資信託の運用実績の評価などにも利用されます。

式にすると以下の式で計算されます。

まとめ

リスクは下落する可能性が低いというわけではなく、価格の変動幅の大きさを示す指標です。

リスクとリターンを両方みることで、統計学上確率的に何%の確率でどれだけのリターンに収まるかを推測することができます。

『リスク』という考え方1つとっても、知っているか、知らないかで投資判断に影響を及ぼしてくることがご理解頂けたかと思います。

『お金』まわりの知識を体系的に学びたいという方はGlobal Financial Schoolがわかりやすく網羅的な講義内容となっています。

この期に『お金の教養』を身につけてみてはいかがでしょうか。

▶︎ 【GFS】評判のGlobal Financial School(グローバルファイナンシャルスクール)の内容・講師陣・価格に切り込む。

▶︎【評判・評価】GFSの無料体験版『お金の達人入門講座』の内容・口コミを徹底解説!