株式投資を始めて財務諸表や証券会社の企業分析のページを精査しようとして最初にぶちあたる壁が利益の種類ではないでしょうか。

アホヤン

営業利益、経常利益、当期純利益とでてきますが結局何が違うかわかりませんし、何を見るべきなのかもわかりません。

株価の動向に最も大きく影響を与えるといっても過言ではない企業の利益。

本日は営業利益、経常利益、純利益が何が違うのか?

株価分析を行う上で3つの利益をどう見ていくべきなのか?

という点について日本を代表する企業であるトヨタ自動車を例にお伝えしていきたいと思います。

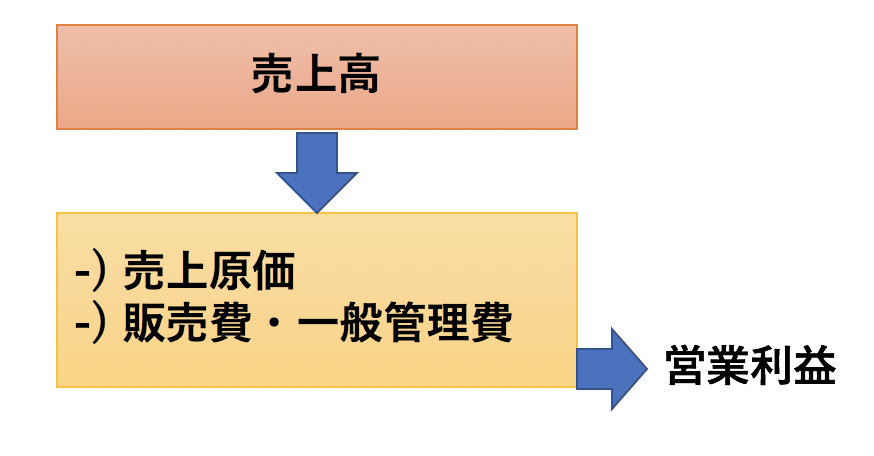

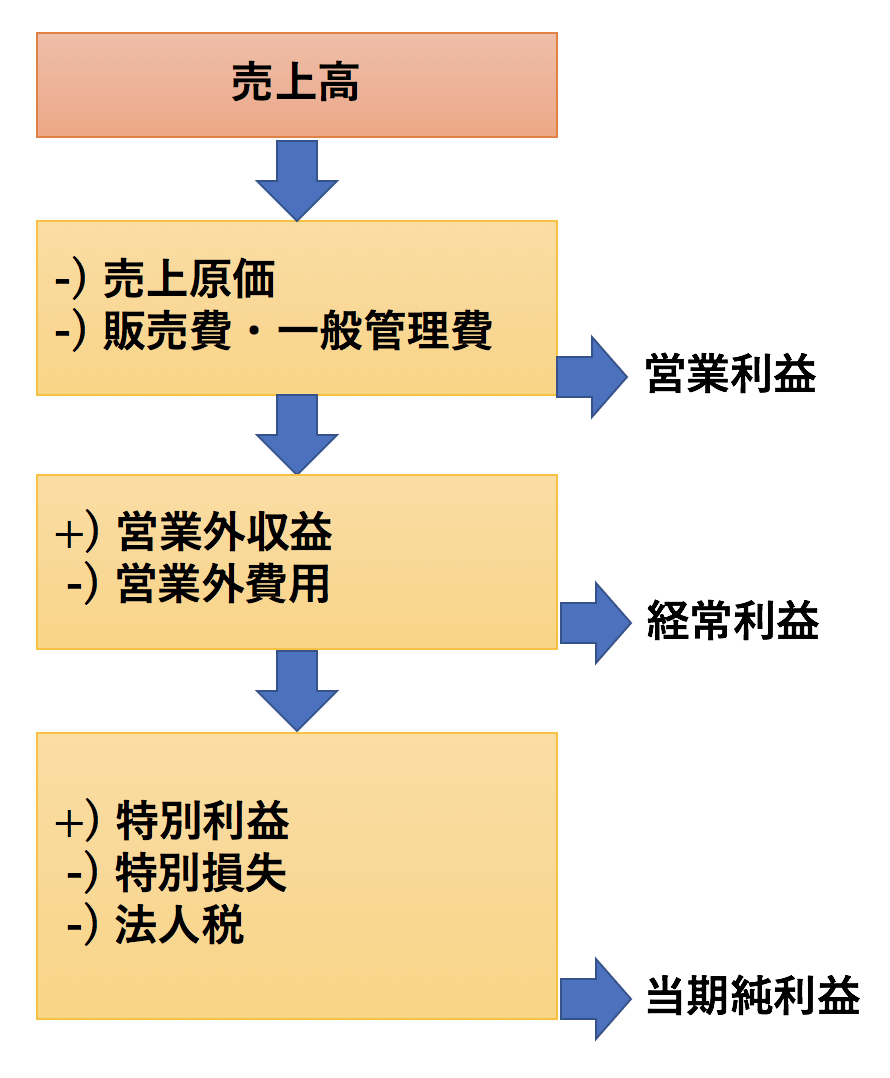

企業が本業で稼ぐ力を見極める営業利益

まずは営業利益ですが、営業利益は『営業』という名前がつく通り企業が『本業』でいくら稼ぐことができるかという指標です。

![]()

ユッキーチ

例えば、自動車を売っているトヨタ自動車のような会社では自動車販売から来る利益が営業利益ということになるの。

売上から原価を差し引いたものが売上総利益。

売上総利益から更に人件費や広告宣伝費などの販売費及び一般管理費を差し引くことで営業利益は算出されます。

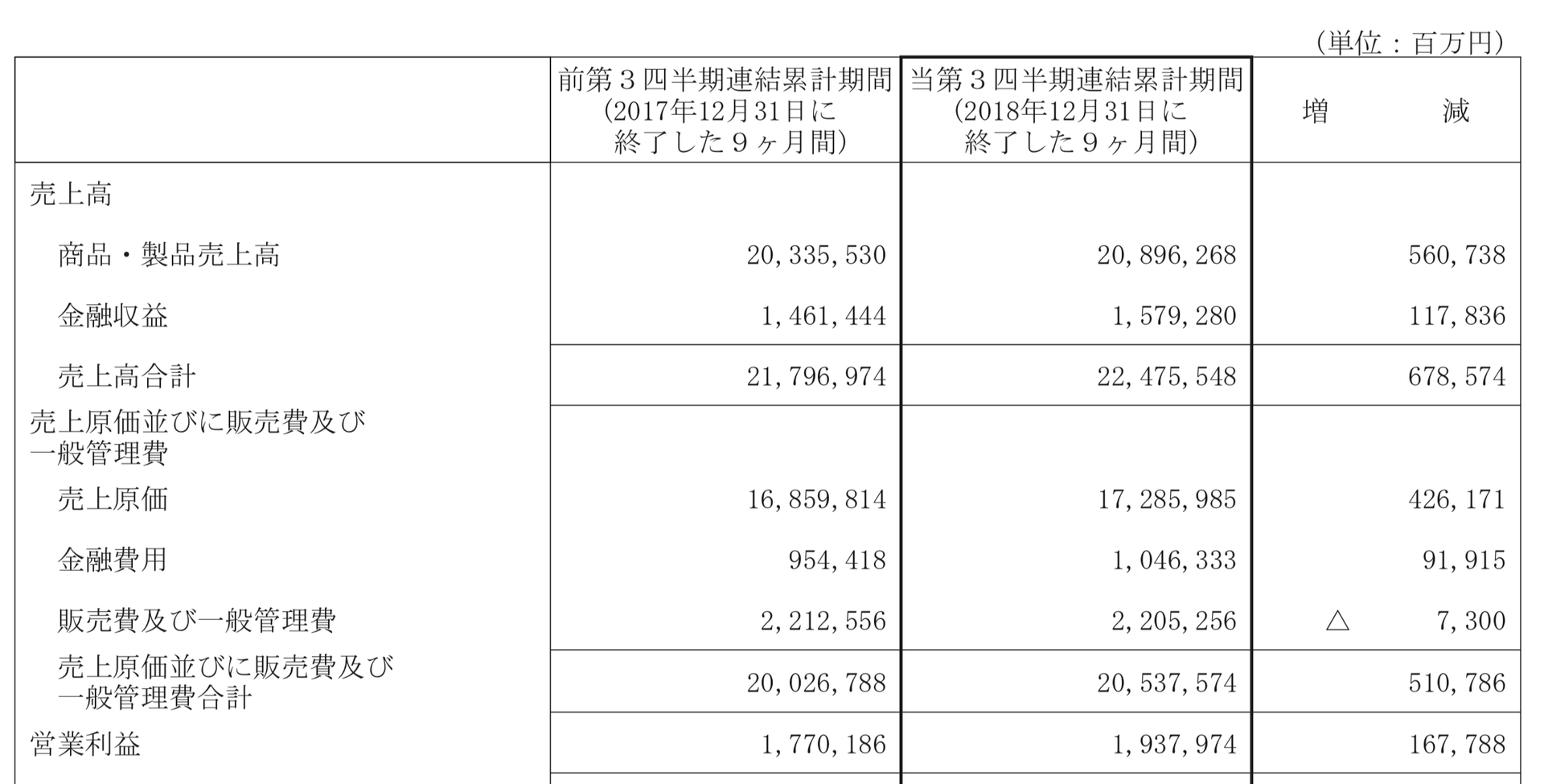

では日本で最大の時価総額を誇るトヨタ自動車の実際の最新の決算報告書を例に取りながら見ていきましょう。

今回取り上げるのは2018年4月-12月の9ヶ月分の決算書であり1年分ではないことをご留意ください。(2019年4月19日現在年間決算は公表されていないため)

![]()

トヨタ自動車2018年12月期有価証券報告書より引用

トヨタ自動車はご存知の通り日本最大の企業で自動車販売を中心にしています。

売上の欄にある『商品・製品売上高』は全世界での自動車の売上高です。

![]()

アホヤン

あれ?でも売上高の欄にある金融収益というのは何を指すのですか?

金融事業は銀行や証券会社のようなイメージではなく、主体となるのは自動車販売に伴う自動車ローンの金利収益です。

![]()

ユッキーチ

トヨタ自動車で車をローンで買う場合はトヨタファイナンスでのローンになるからの。

全体の売上高に対して占める割合は5%弱と低いですが、利益率が高く尚且つ自動車販売に紐ついたものなので本業という取扱にしているのです。

自動車販売と金融収益を合計した売上高は2018年4月-12月の9ヶ月間で22兆4755億円ととんでもない規模となっています。

売上高から自動車を作る際の部品などの『原価』と、人件費や広告費などの『販売費及び一般管理費』を差し引いて営業利益は1兆9379億円となっています。

![]()

アホヤン

トヨタ自動車は本業からの収益力が巨大ですね!!

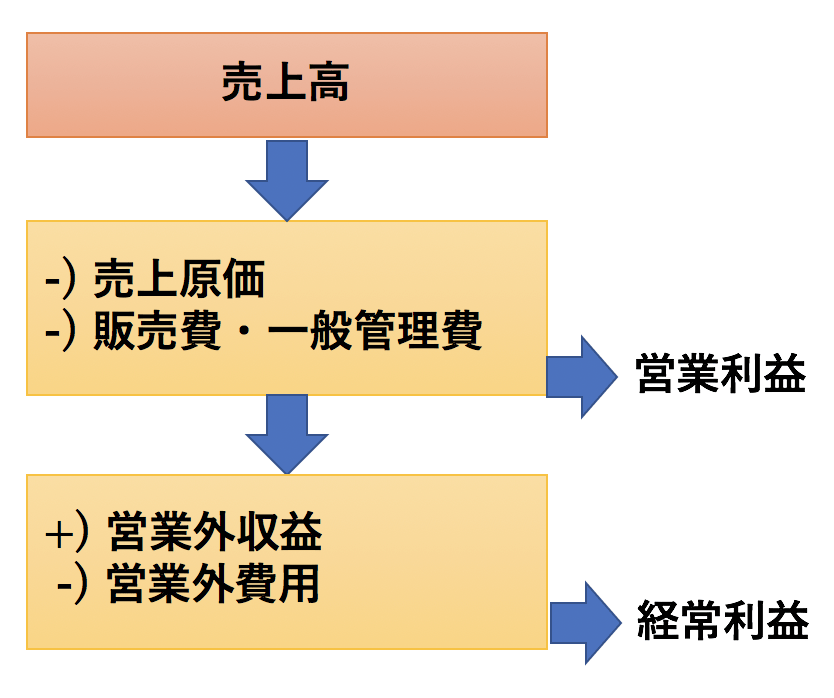

本業以外の収益・費用を差し引きして算出する経常利益

企業には本業以外にも収益や費用が発生します。

![]()

ユッキーチ

特に大企業では稼いだ利益で投資を行なっている場合が殆どじゃからな。配当金収益などが含まれるぞ。また費用では銀行からの借入金の支払利息などがあるの。

営業利益と経常利益の関係をわかりやすくした図が以下となります。

先ほどと同様にトヨタ自動車の決算書を営業利益の続きから見てみましょう。

左から昨年度、今年度、昨年度と今年度の差となっています。

![トヨタ自動車の経常利益]()

トヨタ自動車も当然お金を貸していたり、投資を行なっているので受取利息及び配当金が発生しています。

![]()

アホヤン

受取利息と配当金だけで1900億円って規模が違いますね。

![]()

ユッキーチ

しかし、保有している株式の評価損が3550億円でており結局のところ営業外損益はマイナスとなっておるの。

また上記ご覧になって頂ければわかると思うのですが、トヨタ自動車では経常利益という発表の仕方はしていません。

近年大企業の決算資料をみていても経常収益として公表している企業は少なくなってきています。

![]()

ユッキーチ

純利益の項で出て来る持分法投資損益も性質としては経常利益項目じゃ。

近年は米国会計基準やIFRSが大企業では主流となっています。

持分法損益は当期純利益項目となっていますが、日本会計基準では経常利益の項目となっています。

![]()

アホヤン

持分法投資損益とは何なのですか?

わかりやすく解説する前に監査法人が説明している定義を見てみましょう。

持分法とは、投資会社が被投資会社の資本及び損益のうち投資会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法をいいます。<中略>持分法による処理は、被投資会社の純資産及び損益に対する投資会社の持分相当額を、原則として、貸借対照表上は投資有価証券の修正、損益計算書上は「持分法による投資損益」によって連結財務諸表に反映する

つまり例えばトヨタ自動車が100億円利益をだす会社の株を30%保有していたとします。

するとトヨタ自動車の持分法投資損益は100億円×30%=30億円ということになります。

米国会計基準やIFRSでは当期純利益項目にしていますが、投資は企業における金融活動にお一貫とみなすことができます。

あくまで経常利益というのは税金を支払う前の企業活動によって生じた全損益の合算という考えに則って日本会計基準で経常利益を算出すると、

税引等調整前四半期純利益

1兆7257億

+

持分法損益(次項参照)

2548億

=

1兆9805億円ということになります。

経常収益として発表されていない場合は自分で性質を考慮して算出しなければいけません。

![]()

ユッキーチ

大切なのは企業が、本業と本業以外でどれだけ稼ぐ力をもっておるかという本質じゃからの。区分分けに惑わされてはならんぞ。

では最後に一般に利益としてだされる最終利益である当期純利益についてお伝えしていきたいと思います。

株主価値にダイレクトに反映される当期純利益

当期純利益は経常利益から法人税や、其の他の特別損益を足し合わせて算出される株主に帰属する最終的な利益です。

![]()

ユッキーチ

当期純利益は経常利益から法人税を差し引いて特別損益を足し引きして最終的にのこった株主に帰属する利益です。

先ほどと同様に、営業利益と経常利益と区別するためにわかりやすく図にしました。

企業の手元に残る最終損益ということですね。

![]()

アホヤン

ところで特別損益とはなんですか?

特別損益というのは事業よは関係ないところで発生する一過性の損益です。

臨時に発生した損益のこと。例えば、土地・株式などの資産売却などによる今期だけの臨時収入や、災害などによる損失、不良債権処理のための損失計上など。経常損益に加減することにより税引前損益が算出される。特別損益が発生する主な要因としては、リストラ費用や災害による損失などがある。企業の決算で、通常の事業活動とは無関係に、ある期だけ特別に発生した損失や利益を特別損益と呼びます。例えば本社ビルを帳簿上の資産計上額を下回る金額で売却すると、特別損失が発生します。ビルの売却は通常の事業活動に含まれないため、通常の事業活動による利益である経常利益と区別します。

![]()

ユッキーチ

他にも減損なども主な特別損益の項目となっておるぞ。

減損とは企業がある会社に投資を行い簿価で計上していた評価額が、利益先行き見通しの悪化で下落することにより認識する損失です。

投資した会社を当初バランスシートで800億円で計上していたのに、どうやら今後の利益が下がり500億円の価値しかなさそうだな。

と判断されたら300億円の減損損失が認識されます。

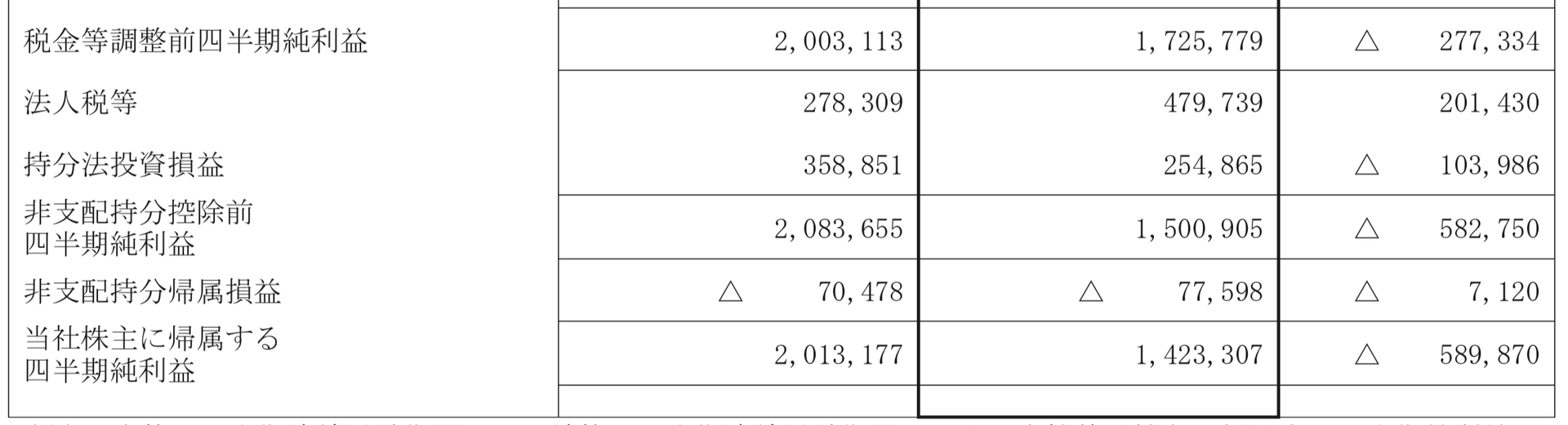

以下は同じくトヨタ自動車のPLですが税引等調整前四半期純利益から法人税を差し引き、持分法投資損益を加えて当期純利益としています。

![]()

ユッキーチ

先ほども言及した通り、国際会計基準を適用しているトヨタ自動車では経常的に発生する持分法投資損益を純利益項目にしておるの。

上記のトヨタ自動車の利益をみていて、非支配持分帰属損益について気になった方もいらっしゃるのではないでしょうか。

![]()

アホヤン

非支配持分帰属損益。。名前からして相当難しそうですね。

まずは最初難しいですが監査法人の定義をみてみましょう。

少数株主持分とは、連結子会社の純資産のうち、連結財務諸表作成会社(親会社)の持分に属しない部分をいい、支配獲得時には、連結子会社の純資産のうち少数株主に帰属する部分を持分比率に基づき計上します。

支配獲得後は、取得後増加剰余金及び評価換算差額等のうち支配獲得後の変動部分の少数株主に帰属する部分が少数株主持分として計上されます。

なお、平成27年4月1日以後開始する連結会計年度から、「非支配株主持分」という名称に変わります。

要は100%子会社の損益を足し合わせていればよいのですが、80%の株式を取得している子会社を連結している場合に非支配持分帰属損益は重要となります。

100億円の会社の株を80%を保有している場合は、最初に100%を利益として連結するのですが、20%分の20億円は損益から除外するという処理です。

最終的にトヨタ自動車の2018年の4月1日-12月31日の最終的な株主に帰属する当期純利益は1兆4230億円ということになります。

当期純利益は発行済株式数でわることによって1株あたり純利益であるEPSを算出することができます。

![]()

ユッキーチ

EPS×PERで株価を算出することができるからの。間違いなく当期純利益は重要な利益なんじゃ。

今まで営業利益、経常利益、当期純利益についてみてきましたが結局どの数値が一番重要なのでしょうか。

結局重要なのは営業利益?経常利益?純利益?

![]()

アホヤン

営業利益が本業、経常利益が企業活動全体、当期純利益が法人税や特別損益を加減した最終利益ということはわかりました。

![]()

ユッキーチ

うむ。奥がふかかったじゃろう。

![]()

アホヤン

でも結局、営業利益、経常利益、当期純利益どれが重要なのですか?

![]()

ユッキーチ

結論からいうと全部じゃ。

営業利益、経常利益、当期純利益は企業によって重要度が異なります。

例えば当期純利益が昨年度に比べて、2倍、3倍になったとします。

![]()

ユッキーチ

原因が土地の売却による特別利益であった場合君はどう考えるかな?

![]()

アホヤン

つまり本業の収益力は変わってないということですね。つまりラッキーパンチで今年だけ利益が上振れているとみることができますね。

このように、当期純利益が伸びているからといって企業の本質的な収益力が底上げされたとみるのは早計なのです。

利益が著しく伸びている場合は、何が原因で利益が伸びているかを考えなければいけないのです。

またトヨタ自動車のように本業のウェイトが高い企業では営業利益が重要になってくるのですが、世の中には経常利益が重要な企業も存在します。

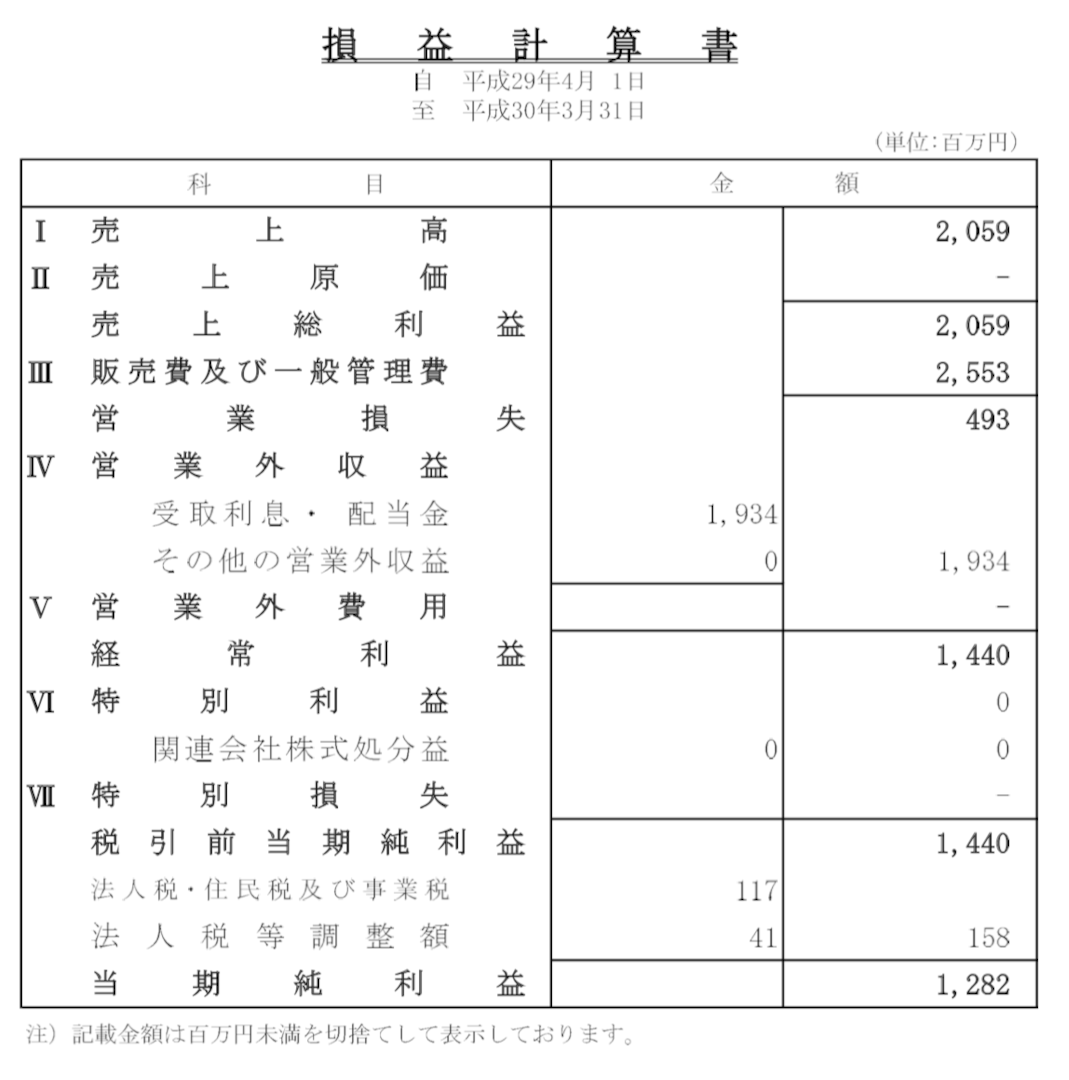

例えば、日本テレビの損益計算書をご覧ください。

![日テレの損益計算書]()

日本テレビの損益計算書

本業であるテレビの収益が不調で営業損失を出しています。

しかし、不動産や株式からの投資収益で大きく巻き返して最終的の経常黒字に回復させています。

![]()

アホヤン

テレビや新聞は本業が斜陽産業ですからね。本業で稼げなくても過去の投資で収益をあげる収益構造になっているのですね。

![]()

ユッキーチ

つまり企業によって本業が重要なのか、本業以外が重要なのかが違って来るので一概にどちらが重要かということも言えないのじゃ。

まとめ

企業の利益には大きくわけて以下の3つが存在しています。

営業利益:本業からの収益力を示す

経常利益:投資収益等を含めた企業活動全体の収益力を示す

当期純利益:税金を差し引き非支配分帰属損益、特別損益を加減した最終損益

企業分析を行う際はフォーカスされがちな当期純利益だけで判断するべきではありません。

なぜ当期純利益が増減したのかを営業利益、経常利益に踏み込んで分析することで真の企業の実力を測ることができます。

本日お伝えしたのは財務諸表の見方のほんの一部でしかありません。

投資に関して包括的な内容を学びたいという方はGlobal Financial Schoolがわかりやすく網羅されていますので参考にしてみてください!

▶︎ 【GFS】評判のGlobal Financial School(グローバルファイナンシャルスクール)の内容・講師陣・価格に切り込む。

▶︎ 【評判・評価】GFSの無料体験版『お金の達人入門講座』の内容・口コミを徹底解説!