前回は天引きの貯蓄制度として財形貯蓄について紹介しました。

導入している企業は多くはないですが、財形貯蓄とにているものの違う制度として社内預金制度があります。

本日はサラリーマンが利用できる貯蓄制度である社内預金制度について紐解いていきたいと思います。

Contents

社内預金制度とは?財形貯蓄とは何が違うの?

それではまず社内預金制度とはそもそも何なのか?

財形貯蓄とは何が違うのかという点についてお伝えしたいと思います。

社内預金制度とは?

社内預金制度については厚生労働省によって以下のように説明がなされています。

労働基準法第18条では、労働者が権利として取得し得るべき賃金の全部又は一部を強制的に貯蓄させる、いわゆる強制貯金を禁止している一方で一定の制約のもとに、使用者が労働者の貯蓄金をその委託を受けて管理することを容認しています。

なお、使用者が貯金を直接受け入れる場合(社内預金)は、厚生労働省で定める利率(下限利率)以上の利子をつけなければなりません。

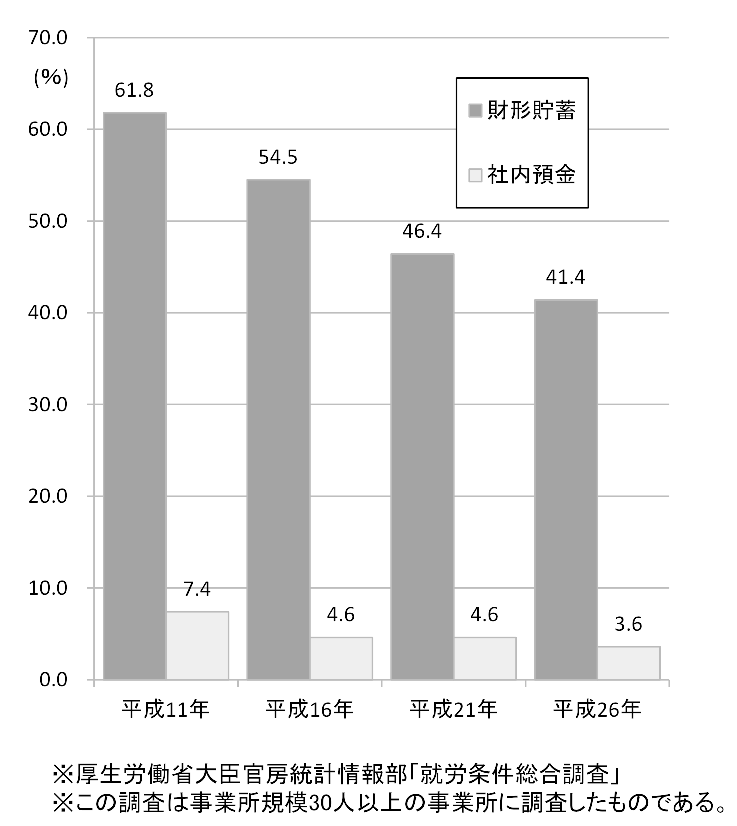

金利が高く魅力的な社内預金制度ですが導入している企業は下降気味で平成26年度の時点で全事業所導入割合は3.6%にとどまっています。

厚生労働省『財形制度をめぐる状況について』

社内預金制度の労働者側のメリット

社内預金制度の労働者側のメリットとしては、やはり金利が高いことでしょう。

最低金利0.5%はあくまで下限金利で私の聞いた話では500万円まで5%の金利を付与している破格の大企業も存在します。

社内預金制度の会社側のメリット

社内預金制度は労働者だけでなく企業側にもメリットがあります。

福利厚生として社員のモチベを高めることができる

社内預金制度は、会社の福利厚生制度の一環です。

通常では享受できないような金利を獲得することができるので、社員としても会社に対して感謝の気持ちを抱き忠誠心が増幅します。

通常に借りるよりも低い金利で調達できる

社内預金で預金された資金は企業側としては設備投資や日々の事業活動の資金として活用することが可能です。

いくら金利が0.5%以上で高いといっても、通常の金融機関から事業資金として借入する利率よりも低いため、支払い利息を抑制させることができます。

社内預金制度のデメリット

社内預金のメリットについてお伝えしてきましたが、デメリットについても見ていきましょう。

会社の倒産リスク

先ほどお伝えした通り預金は企業が管理しているため、倒産したら返ってこないではないかと不安に思われる方がいらっしゃるのではないでしょうか。

しかし『賃金の支払の確保等に関する法律第3条』で以下のように定められています。

労働者の貯蓄金をその委託を受けて管理する場合において、貯蓄金の管理が労働者の預金の受入れであるときは、厚生労働省令で定める場合を除き、毎年三月三十一日における受入預金額(当該事業主が受け入れている預金の額をいう。以下この条において同じ。)について、同日後一年間を通ずる貯蓄金の保全措置(労働者ごとの同日における受入預金額につき、その払戻しに係る債務を銀行その他の金融機関において保証することを約する契約の締結その他の当該受入預金額の払戻しの確保に関する措置で厚生労働省令で定めるものをいう。)を講じなければならない。

保全措置に関しては以下の四つのいずれかを講じることを義務付けられており、倒産したとしても殆ど心配ない制度になっています。

- 金融機関等による保証契約

- 信託会社との信託契約

- 質権又は抵当権の設定

- 預金保全委員会を設置し、かつ、貯蓄金管理勘定その他適当な措置をこうじること

結局利率が低い、又は単利であり大きな資産形成には向かない

確かに社内預金金利の0.5%は高いといっても、それは0%に近い預金金利と比較しての話です。

以前『利子・利息の計算方法とは?単利と複利の違いから、『72の法則』までわかりやすく解説する!』でお伝えした72の法則を用いると、社内預金制度で2倍にするためには、

0.5%で複利運用:72÷0.5 = 144年

1%で複利運用:72 ÷ 1 = 72年

と、途方もない年数がかかります。

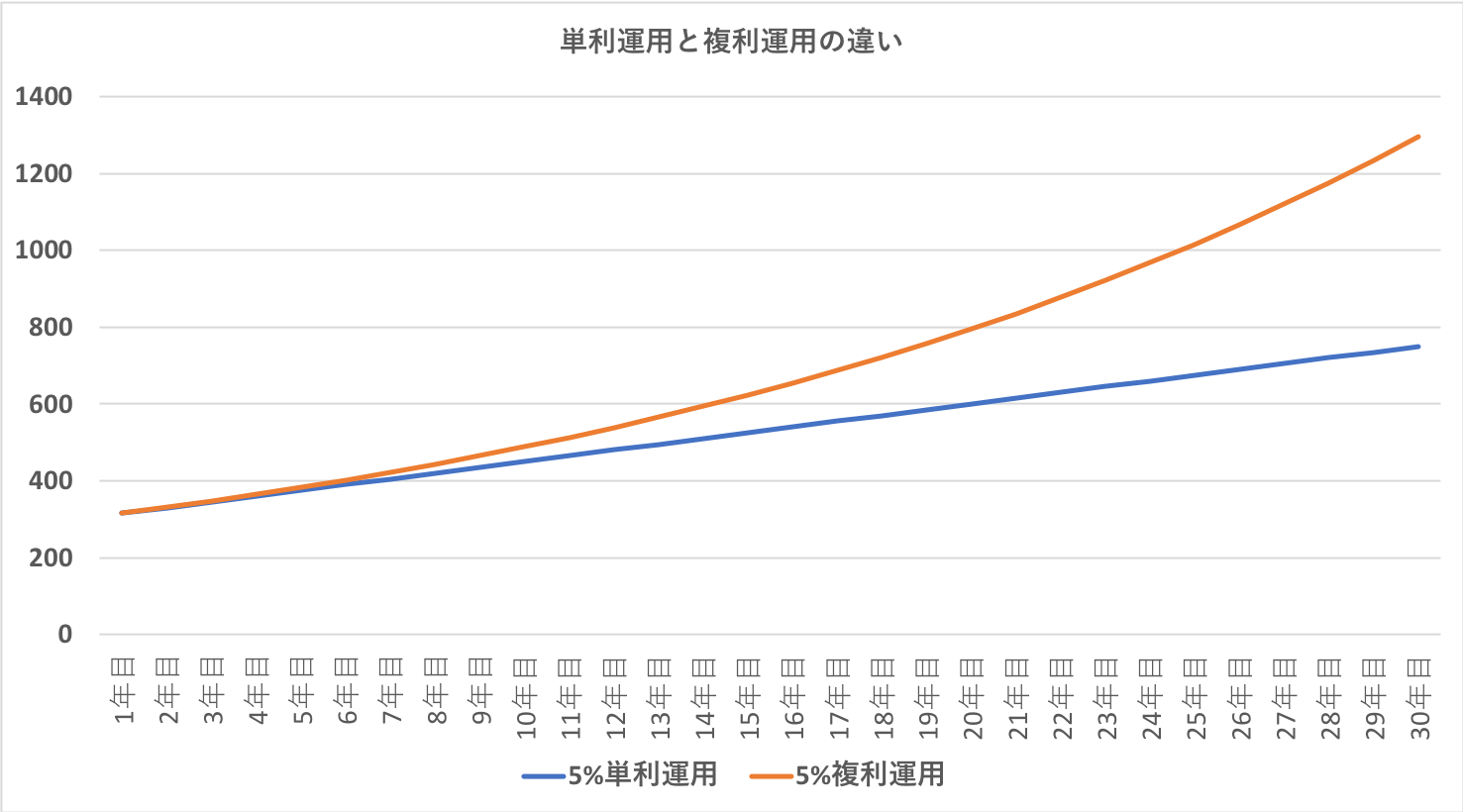

例えば私の知っている某メーカーでは5%の金利となっていますが、300万円を上限として単利での金利付与となっています。

つまり、最大でも300万円×5%=15万円しか金利を受けとることができません。

単利運用では30年後に750万円となりますが、複利運用では1296万円となります。

単利運用では30年後に750万円となりますが、複利運用では1296万円となります。約550万円の差がでてしまうのです。

まとめ

社内預金は財形貯蓄よりも非常に高い金利で、尚且ついつでも引き出せる流動性もあり財形貯蓄より価値の高い福利厚生となっています。

しかし、あくまで財形貯蓄に比して高い金利に過ぎず、また高い金利を提供している企業では単利での金利となっており大きな資産の形成には不向きな制度となっています。

金融リテラシーを身につけることにより、自身で投資判断を行うことができ、お金に困らない人生を送ることができるようになります。

体系的に金融リテラシーを学び、投資判断に迷わない力を身に付けたいかたはGlobal FInancial Schoolを活用してみてはいかがでしょうか。

▶︎ 【GFS】評判のGlobal Financial School(グローバルファイナンシャルスクール)の内容・講師陣・価格に切り込む。

▶︎ 【評判・評価】GFSの無料体験版『お金の達人入門講座』の内容・口コミを徹底解説!